PP(Polypropylene)는 양호한 수익성을 유지했다.

아시아 PP 시장은 중국산 석탄화학의 강세 흐름과 동남아시아 수입 확대로 수급이 타이트해져 상승이 불가피했다.

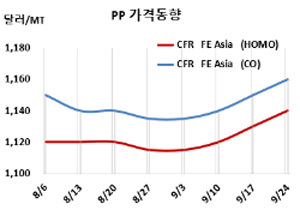

아시아 PP 시세는 9월22일 CFR FE Asia가 라피아(Raffia) 및 인젝션(Injection) 그레이드 1140달러, IPP Film 및 BOPP가 1155달러, 블록 코폴리머(Block Copolymer)가 1160달러로 각각 10달러씩 올랐다. CFR SE Asia는 라피아 1215달러, 인젝션 1205달러, IPP Film과 BOPP, 블록 코폴리머는 1225달러가 각각 25달러 상승했다.

중국은 오스트레일리아산 석탄 수입을 금지하면서 석탄 가격이 상승해 CTO(Coal to Olefin) 가동률이 떨어지고 있는 가운데 중국 정부가 10월1-7일 국경절 연휴를 앞두고 에너지 소비 감축을 요구함으로써 소폭 상승에 그쳤다.

중국 내수가격은 에너지 소비 규제의 영향으로 9월16일 ex-works 톤당 9100위안으로 상승해 6개월만에 최고치를 기록했으나 곧바로 하락했고 9월22일에는 8950위안으로 200위안 상승해 수입가격 환산 1120달러를 나타냈다.

중국 다롄(Dalian) 상업거래소에서는 2022년 1월물이 ex-warehouse 8973위안으로 193위안 상승했다.

중국은 석탄 강세에 에너지 소비 규제에 따라 북서부 및 북부 소재 석탄화학 플랜트들이 가동률을 맞추었고 북부의 석탄 베이스 PP 81만톤 플랜트는 가동을 중단한 것으로 알려졌다. 그러나 장쑤성(Jiangsu)과 저장성(Zhejiang)은 다운스트림이 침체돼 수요를 억제함으로써 공급 감소가 큰 영향력을 발휘하지 못하고 있다.

실수요자들이 최근 폭등 현상을 받아들이지 못하고 있고, 컨테이너 부족에 따른 수출 제약도 현물거래 침체로 이어지고 있다.

반면, 동남아시아는 수입이 활발하지 않지만 점차 개선되는 징후이고, 컨테이너 부족의 영향이 계속되면서 상승 폭이 컸다. 다만, 코로나19(신종 코로나바이러스 감염증) 사태가 확산되고 있어 수요 회복 시기는 불투명한 상태이다.

인디아는 중국·동남아 시장의 흐름과 중동의 오퍼를 기다리는 등 관망하고 있다. 컨테이너 부족이 가공제품 수출 감소로 이어져 PP 재고가 증가하면서 수요 감소로 이어지고 있기 때문이다. <박한솔 선임연구원>