PP(Polypropylene)는 급락과 폭락이 동시에 나타났다.

아시아 PP 시장은 중국의 생산 차질과 수요 침체가 혼재된 가운데 남아시아와 동남아시아는 폭락과 급락이 불가피했다.

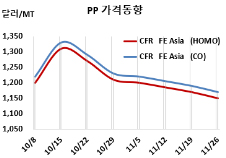

아시아 PP 시세는 11월24일 CFR FE Asia 기준으로 라피아(Raffia) 및 인젝션(Injection) 그레이드는 1150달러, IPP Film 및 BOPP는 1165달러, 블록 코폴리머(Block Copolymer)는 1170달러로 각각 20달러 하락했다.

특히, CFR SE Asia는 라피아·인젝션이 1260달러, IPP Film과 BOPP는 1280달러, 블록 코폴리머도 1280달러로 각각 30달러 급락했고, CFR S Asia는 라피아·인젝션이 1450달러, IPP Film은 1460달러, BOPP는 1480달러, 블록 코폴리머는 1500달러로 각각 40달러 폭락했다.

중국은 전력난으로 전력 공급을 제한함으로써 산업 생산과 플래스틱 가공제품 생산이 줄어들고 있으나 PP 가동률도 떨어져 하락세가 불가피했다.

국제유가가 배럴당 72달러대 후반으로 폭락했으나 겨울철 추위가 다가와 다시 폭등할 가능성이 있는 가운데 PP 백과 BOPP 수요가 양호해 혼란스러운 양상이 전개되고 있다.

중국은 사이노펙(Sinopec), CNPC 등 메이저들의 PP와 PE(Polyethylene) 재고량이 67만톤에 달하고 있으나 천연가스 강세로 PDH(Propane Dehydrogenation) 베이스 PP의 마진이 악화돼 가동률이 떨어지고 있다.

동남아시아는 한국산이 공격적인 마케팅을 펼침으로써 급락으로 이어졌고 한국산의 압박이 계속되고 있어 폭락 가능성이 제기되고 있다. 베트남은 현지 생산물량이 충분해 바이어들이 재고를 보충할 필요성을 느끼지 않는 것으로 알려졌다.

인디아와 파키스탄은 동남아의 급락세와 중국산 공급이 증가하고 있는 가운데 구매심리가 얼어붙어 폭락세로 이어졌다. 다만, 해상운임이 여전히 높아 상대적으로 높은 수준을 유지하고 있다. <박한솔 선임연구원>