일본 8사 Q2-Q3 영업이익 2배 급증 … 연말 불확실성 우려는 여전

일본 화학 메이저 8사가 사상 최대 영업이익을 올렸다.

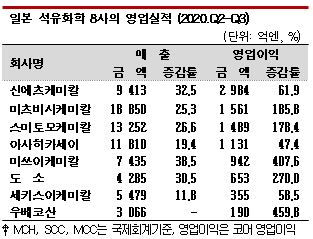

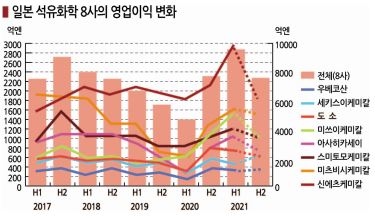

일본 화학 메이저 8사는 2021회계연도(2021년 4월-2022년 3월) 상반기에 해당하는 2021년 2-3분기에 총 영업이익이 9304억엔으로 전년동기대비 2배 이상 폭증하며 7분기만에 최대 기록을 넘어선 것으로 나타났다.

미츠비시케미칼(MCH: Mitsubishi Chemical), 미쓰이케미칼(MCC: Mitsui Chemicals), 스미토모케미칼(SCC: Sumitomo Chemical), 아사히카세이(Asahi Kasei), 신에츠케미칼(Shin-Etsu Chemical), 도소(Tosoh), 세키스이케미칼(Sekisui Chemical) 우베코산(Ube Kosan) 8사는 2020년 2-3분기 코로나19(신종 코로나바이러스 감염증) 영향으로 수익성이 대폭 악화됐으나 최근 석유화학 시황이 급등하며 개선된 것으로 파악된다.

다만, 4분기에도 원료‧연료 급등이 이어지고 반도체 부족에 따른 자동차 감산, 중국의 전력 공급 제한, 석유화학 시황 상승 폭 둔화 등 우려 요소가 많아 2021회계연도 영업 전망 상향조정에는 신중한 태도를 유지하고 있다.

8사 가운데 신에츠케미칼, 아사히카세이, 미쓰이케미칼은 2021년 2-3분기에 반기 기준 사상 최대 영업이익을 기록했으며 스미토모케미칼, 도소도 상반기 기준 최대 영업이익 기록을 넘어섰다.

2-3분기 호조 요인으로는 석유화학제품 거래가격 상승이 꼽히고 있다.

국제유가와 나프타(Naphtha) 가격이 급등하며 글로벌 석유화학제품 거래가격이 급등했고 세계 경제 회복으로 수요가 급증하며 수익성 개선에 속도가 붙은 것으로 파악된다.

세계 최대 PVC(Polyvinyl Chloride) 메이저인 신테크(Shintech)를 자회사로 두고 있는 신에츠케미칼은 PVC를 포함한 생활환경 기반소재 사업의 영업이익이 2021년 2-3분기에 3배 폭증하며 전체 영업이익 증가 폭 가운데 70% 이상을 차지한 것으로 파악된다.

신에츠케미칼은 2-3분기 동안 가파르게 증가한 수요 대응에 주력했으며 북미지역에서 비대면 트렌드를 타고 신규 주택 착공건수가 꾸준히 늘어나고 있어 당분간 PVC 상승세가 계속될 것으로 기대하고 있다.

미쓰이케미칼은 역사적인 수준으로 BPA(Bisphenol-A) 가격이 폭등함에 따라 기반소재 사업의 코어 영업이익이 마이너스 46억엔에서 플러스 486억엔으로 흑자 전환했고 전체 영업이익 증가분의 70%를 차지했다.

미쓰이케미칼은 역사적인 수준으로 BPA(Bisphenol-A) 가격이 폭등함에 따라 기반소재 사업의 코어 영업이익이 마이너스 46억엔에서 플러스 486억엔으로 흑자 전환했고 전체 영업이익 증가분의 70%를 차지했다.

미츠비시케미칼도 BPA와 반도체용 에폭시수지(Epoxy Resin) 가격이 사상 최고치를 기록하면서 수익성을 대폭 개선했다. 다만, 석유화학제품은 시황 변동성이 크고 호황 및 불황의 영향을 쉽게 받는 편이어서 4분기 이후에도 수익성 개선 흐름이 이어질지는 불확실하다고 판단하고 있다.

스미토모케미칼은 4분기 이후 현재의 흐름이 이어지지 않을 것으로, 도소 역시 CA(Chlor-Alkali) 사업에서 이미 과도할 정도로 수익을 올린 만큼 4분기 이후에는 수익성 개선 폭이 둔화될 것으로 판단하고 있다.

글로벌 최대 AN(Acrylonitrile) 메이저인 아사히카세이는 기초화학제품 가격을 원료가격에 연동해 결정하는 포뮬러 방식을 90% 수준으로 확대 적용하는 등 석유화학제품의 시황 변동성 안정화에 박차를 가하고 있다.

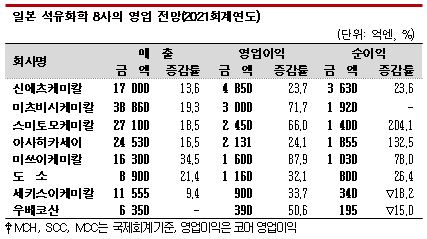

일본 화학 메이저 8사는 2021회계연도 하반기에 해당하는 2021년 4분기부터 2022년 1분기 영업이익이 7176억엔을 기록할 것으로 예상하고 있다.

코로나19 영향을 받은 2020년보다는 개선되나 원료․연료 급등, 반도체 부족에 따른 자동차 감산, 중국의 전력 공급 제한에 따른 산업생산 차질, 글로벌 서플라이체인 혼란 등으로 불확실성이 확대되고 있어 2-3분기 이어진 상승세가 계속되지 못할 것으로 보고 외부요인의 영향을 약화시킬 만큼 높은 수익성을 내기 위해서는 고부가가치제품 사업을 강화해야 할 것으로 판단하고 있다.

세키스이케미칼은 호조를 나타내고 있는 자동차 유리용 중간막, 반도체 소재 등 고기능 플래스틱 사업과 의료 사업 등을 확대하며 하반기에도 최대 영업이익을 목표로 하고 있으며, 중간목표로 설정한 2022회계연도 영업이익 1100억엔에 가까워질 수 것으로 기대하고 있다.

미쓰이케미칼은 석유화학 등 기반소재 사업은 시황 상승이 없어도 코어 영업이익 200억-300억엔을 올리는 안정적인 구조를 갖추고 있다는 점을 내세우고 있으며, 기반소재 이외의 성장 3개 영역의 영업이익도 1000억엔에 가까워지고 있어 수익성이 순조롭게 개선될 것으로 예상하고 있다. (강윤화 선임기자)

표, 그래프: <일본 석유화학 8사의 영업실적 (2020.Q2-Q3), 일본 석유화학 8사의 영업 전망(2021회계연도), 일본 석유화학 8사의 영업이익 변화>