듀폰, 전자소재 사업 강화 … 트린세오는 PS 매각하고 PMMA 집중

유럽‧미국 화학기업들이 과감한 포트폴리오 재편에 나서 주목된다.

듀폰(DuPont)은 전자소재 생산기업 로저스(Rogers)를 인수했으며 2019년 신생 듀폰 시절부터 핵심 사업으로 영위해온 자동차 소재 사업을 매각하는 등 파격적인 행보에 나서고 있다.

트린세오(Trinseo)는 다우케미칼(Dow Chemical)에서 분리된 이후 확대해온 스타이렌(Styrene) 사업을 매각했으며, 아케마(Arkema)로부터 인수한 PMMA(Polymethyl Methacrylate) 사업에 주력하고 있다.

존슨 매티(Johnson Matthey)는 공장 건설까지 추진했던 차세대 배터리 소재 사업에서 철수를 결정한 것으로 알려졌다.

듀폰은 2019년 6월 다우듀폰(Dow DuPont) 분할 후 특수화학제품 특화기업으로 새롭게 출발했고 출범 당시 전자 & 이미징, 수송 & 첨단 폴 리머, 안전 & 건설, 영양 & 바이오과학 등 4개 사업부문을 핵심 사업으로 설정했으나 2019년 12월 영양 & 바이오과학 사업을 IFF와 통합하기로 결정해 2021년까지 추진했고 최근에는 자동차 소재 사업 매각에 나서 기존 핵심사업 가운데 2개만 남은 것으로 파악되고 있다.

리머, 안전 & 건설, 영양 & 바이오과학 등 4개 사업부문을 핵심 사업으로 설정했으나 2019년 12월 영양 & 바이오과학 사업을 IFF와 통합하기로 결정해 2021년까지 추진했고 최근에는 자동차 소재 사업 매각에 나서 기존 핵심사업 가운데 2개만 남은 것으로 파악되고 있다.

반면, 전자 사업은 오히려 확대하고 있으며 2021년 3월에는 5G(5세대 이동통신)와 자율주행 보급에 중요한 고기능 전자파 실드 및 열 관리 분야 메이저인 Laird Performance Materials 사업부를 23억달러에 인수하기로 결정하고 2021년 7월 완료했다.

2021년 11월에는 엔지니어링 소재를 생산하는 로저스를 52억달러에 인수한다고 밝혔으며 2022년 2분기까지 모든 인수합병(M&A) 절차를 완료할 예정이다.

로저스가 생산하는 소재는 전기자동차(EV)나 운전자 지원 시스템, 청정에너지 분야에서 사용되고 있으며 기존에 인수한 Laird Performance Materials 사업과 높은 시너지를 낼 것으로 기대하고 있다.

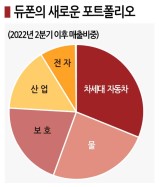

듀폰은 자동차 소재 매각대금 일부를 로저스 인수에 투입하고 포트폴리오 구성비중을 전자 33%, 차세대 자동차용 13%로 전환할 방침이다.

기술적 우위성을 활용하고 장기적으로 안정적인 성장을 지속할 수 있도록 전자 등 고성장‧고부가가치 사업에 집중하는 전략을 강화하고 있다.

트린세오는 높은 수익이 기대되는 EP(엔지니어링 플래스틱) 사업 확대에 주력하고 있다.

트린세오는 다우의 스타이렌 사업이 전신이며 2010년 매각돼 PS(Polystyrene), EP, ABS(Acrylonitrile Butadiene Styrene), 합성고무, 라텍스 바인더 사업에 주력했다.

2021년 9월에는 아케마로부터 MMA(Methyl Methacrylate) 및 PMMA 사업을 인수했으며 다운스트림인 아크릴 시트 사업에서 미국 Aristech Surfaces를 인수함으로써 원료부터 가공까지 일관된 밸류체인을 형성했다.

최근에는 합성고무 사업을 폴란드 신토스(Synthos)에게 매각하기로 결정했고 PS 사업 매각을 준비하는 등 MMA 사업에 집중하고 있다.

존슨매티는 성장전략에 적합하지 않다는 판단 아래 신규사업에서 철수해 주목된다.

존슨매티는 차세대 전기자동차(EV)용 LiB(리튬이온전지) 양극재로 기대되고 있는 강화 리튬니켈산화물 eLNO를 개발해 폴란드에 No.1 공장을 건설하고 있고 핀란드에도 No.2 공장 건설을 결정하는 등 투자를 적극화했으나 2021년 11월 투자 수준에 적합한 수익을 올리기 어렵다는 판단 아래 철수를 선언했다.

자동차산업에서 전기자동차 전환이 가속화되며 수요가 증가하고 있으나 급속도로 성장한 시장에서 범용화된 소재로는 경쟁 우위를 확보하기 어렵고 상업화까지 투입해야 하는 투자금이 거액이라는 점에서 철수를 결정한 것으로 알려졌다. (강윤화 선임기자)