M&M 일부를 110억달러에 확보 … EM 매출액 74억달러로 확대

셀라니즈(Celanease)가 듀폰(DuPont)의 모빌리터 소재 사업을 인수한다.

셀라니즈는 엔지니어드 머터리얼(EM) 사업부가 듀폰의 모빌리티 & 머터리얼즈(M&M) 사업 대부분을 인수함으로써 매출액과 영업이익이  2배 가까이 확대될 것으로 기대하고 있다.

2배 가까이 확대될 것으로 기대하고 있다.

광범위한 포트폴리오로 대응하면서 차별화된 엔지니어링 소재 솔루션을 공급함으로써 2022년 EM 사업의 EBITDA(금리‧세금‧감가상각비 계상 전 이익)가 전체 EBITDA에서 차지하는 비중을 56%로 확대하고 EM이 아세틸 체인을 넘어서는 최대 수익원으로 등극할 것으로 예상하고 있다.

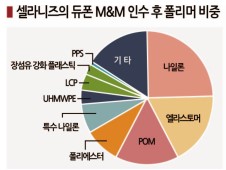

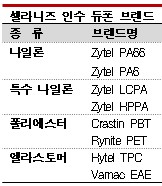

셀라니즈는 듀폰으로부터 세계 최대의 시장 점유율을 확보하고 있는 나일론(Nylon)과 특수 나일론, 폴리에스터(Polyester), 엘라스토머(Elastomer) 사업 등을 인수할 예정이다.

주로 자동차, 전자‧전기용으로 공급하는 소재이며 2022년에는 매출액 39억달러에 EBITDA 9억달러를 올릴 것으로 추산하고 있다.

셀라니즈는 현재 10종에 달하는 폴리머 사업을 통해 글로벌 리딩기업으로 자리 잡고 있으며 듀폰 사업을 인수한 후에는 10종 정도의 폴리머 사업에서 컴파운드와의 수직계열화를 추진할 방침이다.

이를 통해 PA(Polyamide) 66이나 PBT(Polybutylene Terephthalate) 사업에서 기능성 향상을 위한 개발 기회가 늘어나 새로운 가치 창출이 가능할 것으로 판단하고 있다.

다만, 듀폰의 POM(Polyacetal), PVF(Polyvinyl Fluoride), 열가소성 수지용 실리콘(Silicone) 및 마스터배치, 자동차용 접착제와 플루이드 사업은 인수 대상에서 제외했다.

인수사업 가운데 절반 이상은 중국을 포함한 아시아가 주력 시장이어서 셀라니즈가 아시아에서 영향력을 확대하는 계기가 될 것으로 전망하고 있다. 특히, 한국과 일본에서 강력한 수요기업 기반을 확보했다는 점에 주목하고 있다.

셀라니즈 EM 사업부는 2021년 매출액 27억달러를 올렸고 2022년에는 듀폰 사업 인수를 통해 매출액을 74억달러, EBITDA는 18억달러로 확대할 수 있을 것으로 기대하고 있다.

EM 사업부의 EBITDA가 전체에서 차지하는 비중은 현재 35% 수준이지만 듀폰 사업 인수 후에는 56%로 확대돼 아세틸 체인 이상의 주요 수익원으로 부상하고 인수 완료로부터 4년 안에 약 4억5000만달러의 시너지 효과가 날 것으로 예상하고 있다.

인수액 110억달러를 전액 현금으로 지불함으로써 현금흐름이 대폭 향상되고 조기에 자금 회수를 추진함으로써 2년 안에 총부채가 EBITDA의 3.0배를 하회할 것으로 판단하고 있다.

셀라니즈는 EM 사업에서 인수합병(M&A)을 적극화하고 있다.

2016년 이태리 SO.F.TER 그룹, 2017년 이스라엘 Nilit, 2018년 미국 Omni Plastics, 2019년 인디아 Next Polymers를 잇달아 컴파운드기업 산하에 편입했고 2021년에는 TPV(Thermoplastic Vulcanized) 분야의 세계적인 리딩기업 엑손모빌(ExxonMobil)로부터 TPV 사업을 인수했다.

한편, 듀폰은 M&M 사업 매각을 통해 확보하는 자금 일부를 미국 전자소재 생산기업 Rogers 인수에 사용할 계획이다.

Rogers 인수액은 52억달러이며 차세대 자동차를 포함한 전자소재 사업에 집중하기 위한 차원에서 인수를 추진하는 것으로 파악되고 있다. (강윤화 선임기자)