PP(Polypropylene)는 사업구조에 따라 수익성이 좌우되고 있는 가운데 리사이클이 본격화되고 있다.

일본 PP 생산기업들은 코로나19(신종 코로나바이러스 감염증) 팬데믹(Pandemic: 세계적 대유행) 영향에서도 수익성이 개선된 것으로 나타났다.

일본은 PP 출하액이 4000억엔에 달하며 PP가 전체 폴리머 중 가장 큰 비중을 차지하고 있다.

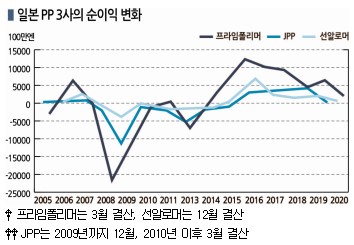

매출액 기준 상위 3위 생산기업인 Japan Polypropylene(JPP), 프라임폴리머(Prime Polymer), 선알로머(Sun Allomer)는 과거 리먼 브라더스 사태나 동북지방 대지진 때 순이익이 적자로 전환했으나 2020년에는 코로나19 직격탄에도 불구하고 적자를 내지 않았다.

특히, 최대 PP 생산능력을 보유한 프라임폴리머는 수익성 개선을 바탕으로 2021년 5월 400억엔을 투자하는 신증설 프로젝트를 발표해 주목받고 있다.

프라임폴리머, 수익성 개선 타고 투자 확대…

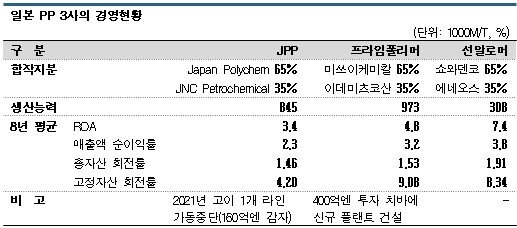

일본은 2005년 미쓰이케미칼(Mitsui Chemicals)과 이데미츠코산(Idemitsu Kosan)이 합작기업 프라임폴리머를 설립한 이후 PP 시장 재편을 계속했고 프라임폴리머는 PP 생산능력이 97만3000톤에 달하고 있다.

2위 JPP는 미츠비시케미칼(Mitsubishi Chemical)의 100% 자회사인 Japan Polychem과 JNC Petrochemical이 합작 설립해 생산능력이 84만5000톤이며, 쇼와덴코(Showa Denko)와 에네오스(Eneos)의 합작기업 선알로머는 생산능력이 30만8000톤으로 3위를 달리고 있다.

3사는 코로나19 영향이 불가피했던 2020년 모두 순이익이 플러스를 기록했다.

리먼 브라더스 사태로 글로벌 경기 악화가 심각했던 2009년과 동북지방 대지진 영향이 반영된 2012년에는 적자를 기록했지만 2020년에는 PP 생산량이 최근 15년 사이 가장 적었음에도 불구하고 그동안 추진해온 감산 덕분에 수익성을 유지한 것으로 파악된다.

리먼 브라더스 사태로 글로벌 경기 악화가 심각했던 2009년과 동북지방 대지진 영향이 반영된 2012년에는 적자를 기록했지만 2020년에는 PP 생산량이 최근 15년 사이 가장 적었음에도 불구하고 그동안 추진해온 감산 덕분에 수익성을 유지한 것으로 파악된다.

그러나 서로 다른 경영체제로 수익 개선 정도에는 차이가 나타나고 있다.

원료가격 변동과 정기보수 영향을 제외하기 위해 과거 8년 동안의 평균치를 산출했을 때 순이익을 총자산으로 나누어 계산한 총자산 이익률(ROA)은 선알로머가 가장 높은 것으로 분석된다.

ROA는 수익성 지표인 매출액 대비 순이익률과 매출액을 총자산으로 나누어 계산하는 효율성 지표인 총자산 회전률 등 2개 지표로 구분할 수 있으며 선알로머는 2개 지표 모두 3사 가운데 가장 우수한 것으로 평가된다.

JPP, 160억엔 감자로 저수익 타개

JPP는 ROA가 프라임폴리머보다 소폭 낮은 것으로 분석됐다.

총자산 회전률을 좌우하는 요인 가운데 하나인 고정자산 이용 효율성을 나타내는 고정자산 회전률이 서로 다르기 때문으로, 프라임폴리머가 JPP보다 2배 이상 높은 것으로 파악되고 있다.

프라임폴리머는 합작기업으로부터 수지를 조달하는 반면 JPP는 2017년 일부 플랜트에서 설비 트러블이 발생한 것이 영향을 미친 것으로 분석되고 있다.

프라임폴리머는 PE(Polyethylene) 생산능력도 30만톤에 달하며 도쿠야마(Tokuyama)와의 50대50 합작기업인 도쿠야마폴리프로(Tokuyama Polypro)로부터 PP 20만톤 전량을, 스미토모케미칼(Sumitomo Chemical)이 출자한 Japan Evolue의 PE도 일부를 구매하고 있다.

3사는 투자 방침에도 차이가 나타나고 있다.

선알로머는 수익성이 우수하지만 당분간 설비투자를 실시할 계획이 없고 디보틀넥킹을 통한 생산능력 확대도 검토하지 않고 있다. 대신 효율적인 현금창출 구조를 만들어 캐시카우로 자리를 잡는 것을 목표로 하고 있다.

JPP는 2021년 1월 주주 환원을 목적으로 고이(Goi) 공장의 생산라인 1개 가동을 중단하고 7월 160억엔을 감자했으며 해외 컴파운드 사업은 Japan Polychem에게 이관하는 등 재무구조 개선에 박차를 가하고 있다.

프라임폴리머는 2021년 5월 400억엔을 투자하는 신규 프로젝트를 공개했다. 박형 고강성 PP를 생산하는 신규 플랜트를 건설한다.

일부에서는 프라임폴리머의 2021년 3월 말 기준 유형고정자산이 122억엔에 불과하다는 점에서 과도하다고 평가했으나 순자산이 900억엔을 상회해 재정이 탄탄한 것으로 평가되고 있다.

선알로머는 2020년 12월 말 순자산이 약 100억엔, JPP는 2021년 3월 말 감자 전 순자산이 280억엔으로 대조적이어서 거액을 투자해도 타격이 없을 것으로 판단된다.

미쓰이물산, PCT와 합작 고품질 MR PP 생산

미쓰이물산(Mitsui & Co)은 PP 3사와는 다른 방향에서 PP 순환 시스템을 구축하고 있다.

미쓰이물산은 미국 리사이클 전문기업인 퓨어사이클(PCT: Purecycle Technologies)이 보유한 투명하면서 식품 접촉이 가능한 리사이클 PP 생산기술을 중심으로 원료용 폐플래스틱 조달과 리사이클제품 공급을 포함한 서플라이체인 형성을 준비하고 있다.

컨버터와 소비자 브랜드 등을 폭넓게 포함하는 컨소시엄을 구축하고 PCT와 합작투자를 추진함으로써 5만톤의 MR(Material Recycle) 플랜트를 건설하는 방안을 검토하고 있다.

미쓰이물산은 2021년 9월 PCT와 일본에서 리사이클 PP 생산을 추진하기 위한 공동개발 양해각서(MOU)를 체결했다.

PCT는 폐플래스틱에서 신규(Virgin) 생산제품과 동등한 순도를 갖춘 울트라 퓨어 리사이클 PP(UPRP)를 제조하는 MR 기술을 보유하고 있으며 파일럿 생산단계에서 미국 식품의약품국(FDA) 인증을 취득했다.

로레알(Loreal), P&G 등 글로벌 생할용품 브랜드와 전략적 파트너십을 체결할 정도로 높은 평가를 받고 있다.

미쓰이물산은 UPRP를 중심으로 일본에서 PP 순환모델 시스템을 구축하는 것을 목표로 하고 있다.

원료 폐플래스틱 조달을 위해 자동차기업, 해체업자를 포함해 지방자치단체, 가전기업 등과 연계할 예정이며 5만톤급 MR 플랜트를 건설하기 위해 리사이클, 컨버터, 화학기업 등과 최적화된 스킴을 형성했다.

PCT, 순도 높은 리사이클 기술 확보

UPRP는 P&G가 개발한 기술이며 PCT가 2015년 독점 사용 라이선스를 확보했다.

리사이클 분리‧정제과정에서 가열해 온도를 관리한 독자용매를 이용함으로써 색소나 첨가제, 불순물 사이에서 PP만을 분리 가능하며 원료 폐플래스틱은 PP 리치를 전제로 하고 있으나 PP 순도가 낮아도 선별공정 등 전처리 기술로 대응할 수 있는 것으로 알려졌다.

용매 이외의 화학처리는 실시하지 않기 때문에 기존 물성을 유지하면서 반복적으로 리사이클해도 높은 순도를 갖출 수 있는 것이 강점이다.

PCT는 미국 오하이오에 5000톤 파일럿 플랜트를 건설했으며 2019년 7월 신규 생산제품과 동등한 물성을 갖춘 리사이클제품 생산에 성공했다.

2022년 4분기에는 생산능력 5만톤의 상업 플랜트를 완공할 예정이며 상업 플랜트도 FDA 인증을 취득할 수 있을 것으로 기대하고 있다.

PCT는 조지아에서도 생산능력 6만톤 라인 5기로 구성된 30만톤급 공장을 건설하고 있다.

2025년까지 전세계에서 생산능력 10억파운드(약 45만톤) 체제를 갖출 예정이며 토탈(Total), SK지오센트릭과도 전략적 연계를 체결한 상태이다.

일본에서는 미쓰이물산을 파트너로 확보하고 생산능력 5만톤 공장 건설을 추진하고 있다.

일본은 연간 MR 처리량이 186만톤이며 PP는 39만톤으로 약 20%를 차지하고 있으나 공장에서 발생하는 단재나 리사이클용 펠릿 이외의 블렌더 혹은 외부에서 보이지 않는 건축자재만을 대상으로 한 것이어서 실제로는 수요가 더 많을 것으로 판단되고 있다.

PP의 MR은 코스트다운이 요구되고 있으나 미쓰이물산은 UPRP가 식품‧화학제품‧위생용품 등에서 사용 가능하고 PP의 품질 저하를 야기하는 캐스케이드 리사이클이 아니라 부가가치를 부여하는 업사이클의 길을 열 기술이라는 점에서 보급을 도모하고 있다.

미쓰이물산은 폐플래스틱 재이용과 유효 활용, 순환경제 확립을 화학제품 사업의 기본방침으로 설정하고 2021년 5월 지속가능경영추진기구(SuMPO)와 서플라이체인 전체의 생산제품 LCA(Life Cycle Assessment)를 가시화하는 플랫폼 개발 및 사업화하기로 합의했다.

PP 베이스 자원순환 모델도 LCA 가시화의 일환으로 파악된다. (J)