|

CFR FE Asia 965달러로 10달러 하락 … 인디아는 상승세 돌아서

관리자

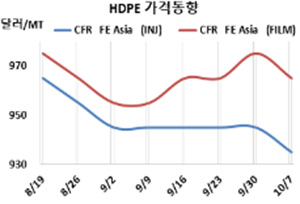

화학뉴스 2022.10.11 HDPE(High-Density Polyethylene)는 동북아시아만 하락했다.

HDPE 시세는 10월5일 인젝션(Injection) 그레이드 기준 CFR FE Asia가 톤당 935달러로 10달러 하락했으나 CFR SE Asia는 1005달러로 변동이 없었고 CFR S Asia는 1135달러로 20달러 상승했다. 표, 그래프: <HDPE 가격동향> |

| 제목 | 날짜 | 첨부 | 스크랩 |

|---|---|---|---|

| [석유화학] HDPE, 올랐지만 중국 가동률 감축이 발목 | 2026-02-09 | ||

| [제약] 중국, 인디아 넘어 API 강대국으로 성장한다! | 2026-02-04 | ||

| [아로마틱] 톨루엔, 중국산 공습에 순수입국 “전락” | 2026-02-03 |

| 제목 | 날짜 | 첨부 | 스크랩 |

|---|---|---|---|

| [폴리머] PVC, 중국 생산 확대 가속화에 미국산까지 밀려들고 있다! | 2026-02-06 | ||

| [화학경영] 중국, 유도제품 고부가화 드라이브 건다! | 2026-02-06 |