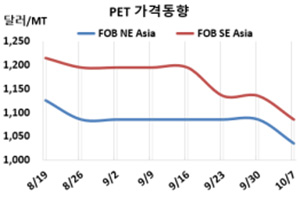

PET(Polyethylene Terephthalate)는 장기 보합세를 끝내고 급락했다.

아시아 PET 시장은 장기간 1000달러대 후반을 유지했으나 중국을 중심으로 수요가 부진한 영향으로 급락했다.

병(Bottle) 그레이드 PET 시세는 10월5일 FOB NE Asia가 1035달러로 50달러 급락했고 FOB SE Asia도 1085달러로 50달러 급락했다. CFR S Asia는 1130달러로 20달러 하락에 그쳤다.

국제유가가 10월5일 브렌트유(Brent) 기준 배럴당 93.37달러로 급등한 가운데 PTA(Purified Terephthalic Acid)가 10월4일 CFR SE Asia 820달러로 10달러 상승했으나, MEG(Monoethylene Glycol)는 10월3일 CFR China 498달러로 15달러 하락한 영향을 받았다.

여름철이 지나면서 날씨가 추워져 청량음료용 PET병 수요가 줄어들고 있는 것이 급락요인으로 작용한 것으로 판단된다. 인디아기업도 PET 레진 가격을 kg당 2루피 인하했다.

중국 Zhejiang Wankai New Materials이 충칭(Chongqing) 소재 PET 120만톤 플랜트의 가동률을 80%로 낮추었으나 급락세를 막지 못했다.

다만, 아시아의 정기보수가 많아 급락세가 계속되지는 않을 것으로 예상된다.

Fujian Billion Petrochemicals은 베트남 Go Dau 소재 PET 25만톤 플랜트를 10월 정기보수에 들어갈 예정이고, Indorama Ventures는 타이 라용(Rayong) 소재 21만9000톤 플랜트를 10월 초 정기보수에 들어갔다.

롯데케미칼은 여수 소재 PET 7만톤 플랜트를 11월7일 정기보수에 들어갈 예정이고, 인디아 IVL Dhunseri Petrochem도 할디아(Haldia) 소재 24만톤 플랜트를 11월 정기보수할 예정이다.

중국 내수가격은 Yizheng Chemical Fiber가 톤당 8900위안으로 최고치를 형성했고 Hainan Yisheng, Zhejiang Wankai, Anhui 및 Henan 지역, China Resources Polyester는 7900-8150위안에 거래한 것으로 알려졌다.

한편, 미국 DAK Americas은 사우스캐롤라이나 Cooper River 소재 17만톤 플랜트를 9월29일 허리케인 이언(Ian)의 영향으로 가동을 중단했다. <박한솔 책임연구원>