HDPE(High-Density Polyethylene)는 상승세를 이어갔다.

아시아 HDPE 시장은 국제유가가 배럴당 70달러대 후반으로 갑자기 폭락했으나 상승세를 이어갔고 인디아는 폭등했다.

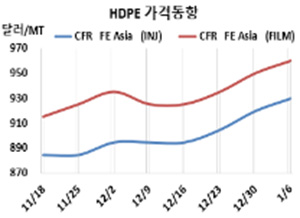

HDPE 시세는 1월4일 인젝션(Injection) 그레이드 기준 CFR FE Asia가 톤당 930달러로 10달러, CFR SE Asia는 980달러로 5달러 상승했다. 특히, CFR S Asia는 1060달러로 35달러 폭등했다.

블로우몰딩(Blow-Molding)도 FEA는 960달러로 10달러, SEA는 990달러로 5달러 올랐고 SA는 1080달러로 35달러 폭등했다. 필름(Film) 그레이드는 FEA가 960달러로 10달러, SEA는 1000달러로 5달러 상승했고 SA는 1080달러로 35달러 폭등했다. 얀(Yarn) 그레이드 역시 FEA는 955달러로 10달러, SEA도 1000달러 5달러 상승에 그쳤으나 SA는 1075달러로 35달러 폭등했다.

에틸렌(Ethylene)이 1월3일 CFR NE Asia 870달러로 변동이 없는 가운데 국제유가가 브렌트유(Brent) 기준 배럴당 77.84달러로 하루만에 5달러 가까이 폭락했으나 중국 수요가 살아날 것으로 기대하고 공급을 줄이면서 상승세를 이어갔다.

중국 Zhejiang Petroleum & Chemical이 12월 말 저장성(Zhejiang)의 저우산(Zhoushan) 소재 No.1 HDPE 30만톤 플랜트 가동을 중단하고 보수에 들어간 것도 영향을 미쳤다.

인디아는 메이저 릴라이언스(Reliance Industries)가 HDPE 파이프 그레이드 공급가격을 kg당 3루피, Caps & Closures, BM 그레이드는 2.5루피, 다른 그레이드는 2루피 인상함에 따라 현물가격 폭등으로 이어졌다.

그러나 중국이 제로코로나 정책을 폐기했음에도 불구하고 확진자가 폭증하고 바이어들이 관망세로 일관함으로써 급락할 가능성이 제기된다.

중동은 1월 중국에 공급하는 필름(Film) 그레이드에 대해 CFR 940달러, 사우디는 CFR 980달러를 제시했다. 베트남 공급물량은 중동이 CFR 980-1020달러를 요구했다. 인디아 공급물량은 중동이 CFR 1060달러, 사우디가 CFR 1100달러를 제시했다.

중국 내수가격은 Daqing Petrochemical이 톤당 8600위안, Lanzhou Petrochemical, Yangtze Petrochemical이 톤당 8400위안으로 동결했고 Yanshan Petrochemical은 톤당 8300위안으로 200위안 대폭 인하했다.

HDPE는 상승세를 계속했으나 HDPE(필름 그레이드)-에틸렌 스프레드가 톤당 90달러에 불과해 손익분기점 150달러를 크게 밑돌고 있는 것으로 분석된다. <박한솔 책임연구원>