HDPE(High-Density Polyethylene)는 상승세로 전환했다.

아시아 HDPE 시장은 원료가격 급락세가 계속되고 있으나 중국 춘절 연휴를 앞두고 구매수요가 증가하면서 상승했다.

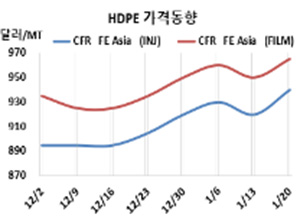

HDPE 시세는 1월18일 인젝션(Injection) 그레이드 기준 CFR FE Asia가 톤당 940달러로 20달러, CFR SE Asia는 995달러로 15달러, CFR S Asia는 1080달러로 20달러 상승했다.

블로우몰딩(Blow-Molding)도 FEA는 950달러로 15달러, SEA는 1000달러로 10달러, SA는 1095달러로 15달러 올랐다. 필름(Film) 그레이드 역시 FEA는 965달러로 15달러, SEA는 1010달러로 10달러, SA는 1095달러로 15달러 상승했다. 얀(Yarn) 그레이드는 FEA가 960달러로 15달러, SEA는 1010달러로 10달러, SA는 1090달러로 15달러 올랐다.

국제유가가 1월18일 브렌트유(Brent) 기준 배럴당 84.98달러를 형성한 가운데 에틸렌(Ethylene)이 1월17일 CFR NE Asia 765달러로 55달러, CFR SE Asia 840달러로 30달러 급락함으로써 하락압박이 커지고 있으나 중국 춘절 연휴 이후 수요가 개선될 것이라는 기대로 상승했다.

인디아 릴라이언스(Reliance Industries)가 HDPE/HM 파이프 그레이드 공급가격을 kg당 2루피, 나머지는 1.5루피 인상한 것도 영향을 미쳤다.

그러나 유럽은 FD NWE 기준 인젝션 그레이드가 1130유로로 70유로, 블로우몰딩은 1150유로로 100유로 폭락했다. 필름 그레이드도 1150유로로 50유로 급락했다.

중동은 2월 중국에 공급하는 필름(Film) 그레이드에 대해 CFR 950-980달러, 베트남 공급물량은 CFR 990- 1030달러, 인디아 공급물량은 CFR 1080-1110달러를 제시했다.

중국 내수가격은 Daqing Petrochemical이 톤당 8550위안, Lanzhou Petrochemical은 8400위안, Yangtze Petrochemical은 8300위안, Yanshan Petrochemical은 8300위안을 유지했다.

HDPE는 상승했지만 에틸렌 급락세가 계속됨으로써 HDPE(필름 그레이드)-에틸렌 스프레드가 톤당 200달러로 벌어지면서 손익분기점 150달러를 넘어 흑자로 전환된 것으로 분석된다.

한편, 라이온델바젤(LyondellBasell)은 미국 텍사스의 Matagorda 소재 HDPE 87만1000톤 플랜트를 2022년 12월 재가동할 예정이었으나 한파의 영향으로 무기한 연기했다. <박한솔 책임연구원>