폴리올레핀(Polyolefin)은 2022년 중국 수요 침체로 고전했고 2023년에도 중국 영향이 계속될 것으로 예상되고 있다.

폴리올레핀은 2022년 공급과잉, 수요 위축, 원가 상승의 삼중고를 겪으며 막대한 타격을 입었다.

나프타(Naphtha)는 2021년 톤당 평균 644달러에 불과했으나 2022년 793달러까지 상승했고 NCC(Naphtha Cracking Center)의 수익성 악화로 이어졌다.

올레핀 비중이 큰 롯데케미칼, 여천NCC, 대한유화는 매출이 각각 전년대비 36.3%, 18.6%, 1.8% 증가했으나 영업이익은 모두 마이너스 1000억-2700억원으로 적자 전환한 것으로 추정된다.

고부가 스페셜티를 확대해 비교적 선방한 LG화학과 한화솔루션 역시 석유화학 사업은 수익성 악화가 불가피했던 것으로 판단된다.

중국 수요가 예상 밖으로 부진했기 때문이다.

국내 석유화학기업들은 2023년 상반기 이후 올레핀 및 폴리올레핀 시황 회복을 기대하고 있으나 중국의 코로나19(신종 코로나바이러스 감염증) 확산과 관련해 불확실성이 극대화되고 있다.

중국은 주요 도시에서 코로나19 봉쇄 정책에 반대하는 백지시위가 발생하자 장쩌민 전 국가주석 사망을 계기로 봉쇄를 포기하고 방역정책을 완화했으나 확진자 수가 급증하고 의료 시스템 붕괴 우려가 확대되는 등 혼란이 가중되고 있다.

ICIS의 존 리차드슨 수석분석가는 “중국 경제 성장과 화학제품 수요를 흡수했던 부동산이 동력을 잃으면서 공급과잉과 수요 위축이 예상보다 심각할 수 있다”고 경고했다.

PE·PP, 신증설 행진으로 공급과잉 확대

PE(Polyethylene)는 공급과잉과 수요 둔화로 침체가 장기화할 것으로 예상된다.

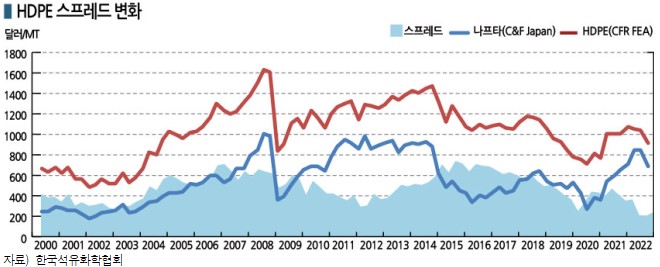

한국석유화학협회에 따르면, HDPE(High-Density PE)-나프타 스프레드는 2022년 2분기 톤당 208.28달러로 최저점을 기록했다. 3분기에는 243.57달러로 반등했으나 중국이 10월 국경절 연휴를 앞두고 9월 구매량을 확대하면서 스프레드가 벌어진 것으로 파악된다.

HDPE 가격이 바닥을 쳤다는 심리도 한몫했다. 8월31일 HDPE 인젝션(Injection) 그레이드는 CFR FE Asia 945달러에 불과했다.

삼성증권에 따르면, PE는 2023년 글로벌 신증설이 617만톤으로 전년대비 4.3% 늘어나나 수요는 397만톤(3.4%) 증가에 그칠 것으로 예상된다. 글로벌 평균 가동률은 2022년 82.4%에서 2023년 81.7%로 하락하고 2024년 82.7%로 상승할 것으로 예측된다.

LDPE(Low-Density PE)는 2022년 80만톤 증설에 그쳤으나 2023년 110만톤이 추가되고 2024년에도 50만톤의 신증설이 계획돼 있다. 가동률은 2022년 86.8%에서 2023년 87.4%로 소폭 상승하나 2024년에는 증설 효과가 나타나며 87.1%로 하락할 것으로 예상된다.

특히, HDPE는 2023년까지 글로벌 신증설이 집중되고 있다. HDPE는 2022년 450만톤, 2023년 400만톤이 추가된 후 2024년 40만톤으로 격감하고 HDPE 가동률은 2022년 81.3%에서 2023년 79.0%로 2.3%포인트 하락할 것으로 예상된다.

S&P글로벌은 중국이 2021-2024년 HDPE 54개 플랜트를 가동해 신증설이 총 1600만톤에 달할 것으로 파악하고 있다.

LLDPE는 2022년 필름 그레이드(CFR China)와 나프타의 스프레드가 266달러로 손익분기점 300달러에 미달했다. 1993-2021년 평균은 514달러에 달했다.

2009-2011년에는 급격한 국제유가 상승에도 불구하고 LLDPE 생산기업들이 높은 원료가격을 공급가격에 전가하면서 수익을 창출했으나 2022년에는 경기침체로 전가에 실패하며 스프레드가 급락했다.

LLDPE 생산기업들은 2022년 평균 마진이 톤당 마이너스 93달러로 적자가 불가피했고 2023년에도 크게 다르지 않을 것으로 판단되고 있다.

LLDPE(Linear Low-Density PE)는 글로벌 신증설이 2022년 140만톤에서 2023년 170만톤으로 확대된 후 2024년 40만톤으로 다소 주춤하고 가동률은 2022년 81.3%로 바닥을 친 후 2023년 81.8%, 2024년 82.1%로 상승할 것으로 예상된다.

PE는 최근 10년 동안 평균 수요 증가율이 4.2%에 달했으나 2023년 3.4%로 평균 이하로 떨어질 것으로 예상된다.

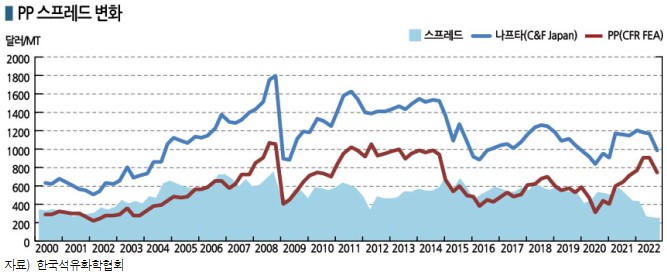

PP(Polypropylene)-나프타 스프레드 역시 PE와 마찬가지로 2022년 3분기 248.65달러로 최저점을 기록했다. PP 스프레드는 2001년 2-4분기에도 300달러가 무너졌다.

2022년 글로벌 신증설이 694만톤으로 7.2% 증가했으며 2023년 675만톤, 2024년 506만톤이 추가될 것으로 예상된다.

반면, 글로벌 수요는 2022년 200만톤에서 2023년 335만톤, 2024년 347만톤으로 2024년까지 공급 부담이 이어지고 가동률 역시 80.3%를 유지할 것으로 추산된다.

IMF(국제통화기금)는 2022년 4월과 10월 2차례에 걸쳐 글로벌 경제 성장률 전망치를 발표했으며 4월에는 2023년 성장률을 3.6%로 예상했으나 10월 2.7%로 하향 조정했다.

중국, 수요 감소에 자급률 높이고 수출 확대

중국은 아시아 폴리머를 흡수했으나 코로나19 확산, 부동산 위기 등 수요 위축이 장기화할 조짐을 나타내고 있으며 자급률 역시 높이고 있어 한국을 포함한 주요 수출국들의 부진이 불가피해지고 있다.

중국은 2010년대 중반부터 석유화학 자급률 상승을 목표로 최근까지 신증설을 이어오고 있으며 석유화학 자급률이 2012년 50% 수준에서 2022년 70%를 넘어선 것으로 추정된다.

ICIS는 중국의 코로나19 방역정책과 글로벌 경제 상황에 따라 3개 시나리오별로 2023년 폴리올레핀 수급을 전망했다.

코로나19 상황과 인플레이션이 완화되면서 글로벌 경제가 개선되는 시나리오 1, 경제 개선만 이루어지는 시나리오 2, 코로나19 회복 난항과 경기가 침체되는 시나리오 3을 전제로 존 리차드슨 수석분석가는 “2023년 중국 화학제품 수요를 보수적으로 접근하는 것이 현명하다”며 “자급률 상승으로 일부 밸류체인에서 수요와 순수입이 더 급격하게 감소하는 시나리오를 고려해야 한다”고 강조해 시나리오 3에 무게를 실었다.

시나리오 3에는 중국이 가동률을 소폭 높이고 수입을 줄임으로써 수출 확대를 통해 경기를 부양하는 전략이 포함돼 있다.

ICIS는 중국의 HDPE 실수요가 2021년 4% 감소했고 2022년에도 2% 줄어들어 1700만톤에 불과한 것으로 추정했다. 2023년에도 HDPE 생산능력을 180만톤 추가하나 수요는 4% 감소할 것으로 예상했다.

중국은 수입에서 수출을 뺀 HDPE 순수입이 2022년 570만톤에 달했으나 공급과잉과 수요 둔화가 결합되면서 가동률이 77%에 불과했던 것으로 파악된다.

시나리오 3은 중국의 HDPE 가동률이 79%로 올라가고 순수입은 380만톤으로 감소하며, LLDPE는 수요가 1400만톤으로 6% 감소하고 85% 수준으로 가동하면 순수입이 340만톤으로 29% 급감할 것으로 예상했다.

중국이 글로벌 LLDPE 소비의 35%를 차지하고 있는 가운데 중국 수요 위축으로 유럽을 중심으로 역외지역 수출 경쟁이 치열해질 것으로 예상된다.

PP, 중국과 수출 경쟁 본격화 불가피

PP도 PE와 크게 다르지 않은 상황이 전개되고 있다.

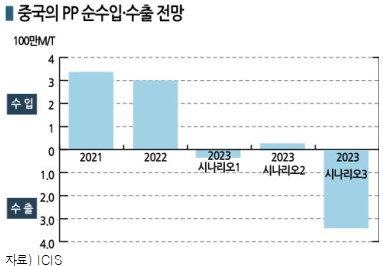

중국은 PP 생산능력을 2023년 4460만톤으로 17% 확대할 계획이나 수요는 감소할 가능성이 있어 PP 수출을 확대할 것이 확실시된다.

ICIS는 2023년 중국이 PP 수출국으로 도약할 것으로 내다보고 있다. 시나리오 1에서는 순수출이 20만톤, 시나리오 2는 순수입이 10만톤에 불과했다.

시나리오 3는 PP 수요가 3330만톤으로 3% 감소하고 가동률 82%를 기준으로 순수출이 330만톤에 달할 것으로 예상했다. 특히, S&P글로벌은 중국의 PP 가동률이 2023년 60%대 수준에 머물 것으로 판단하고 있다.

중국은 2021년 PP 수출량이 139만톤으로 2020년에 비해 42만4746톤 증가했다. 2020년까지는 글로벌 PP 공급과잉을 흡수했으나 내수시장이 침체되며 수출로 전환하고 있다.

중국은 2021-2022년 수출선을 넓힌 것으로 나타났다.

2020년 PP 수출비중은 베트남 34%, 홍콩 16%, 일본 7%, 타이·타이완·인도네시아가 각각 4%를 나타냈으나 베트남은 2021년 17%, 2022년 11%로 낮아진 대신 인디아 비중을 8-9%로 높였으며 방글라데시, 페루, 파키스탄, 필리핀, 브라질 각각 5%로 고르게 수출했다.

중국은 베트남, 인도네시아와 아세안-중국 FTA(자유무역협정) 체결 등 긴밀한 관계를 맺고 있다.

2021-2022년 처음으로 인디아, 파키스탄, 방글라데시, 튀르키예(터키) 등이 수출 대상국으로 부상했으며 브라질, 과테말라, 페루 등 역외지역 수출도 확대하고 있다.

글로벌 경기 침체에 따른 컨테이너 운임 하락은 중국 수출을 가속화할 것으로 판단된다. 아시아 공급과잉이 완화되는 대신 중국산 수출이 역외까지 확대되면 한국, 중동의 중국 수출이 감소함과 동시에 수출 경쟁이 치열해질 것으로 우려된다.

상하이컨테이너운임지수(SCFI)는 2022년 1월14일 5094.36으로 최고점을 기록한 후 12월9일 1138.09로 77.7% 폭락했다.

존 리차드슨 수석분석가는 “화학기업들은 중국이 다시는 예전같지 않을 것이라는 사실을 받아들여야 한다”며 “중동, 한국, 싱가폴, 타이 등 주요 PP 수출국들은 중국 대신 튀르키예, 아프리카, 인도네시아 시장에 더 집중해야 할 것”이라고 주장했다.

2023년에는 PP 순수입이 튀르키예 270만톤, 아프리카 140만톤, 인도네시아 140만톤, 인디아 100만톤, 유럽 70만톤, 파키스탄 70만톤, 베트남 50만톤이 될 것으로 예상했다.

한국, 중국 의존도 낮추면서 수출 감소폭 확대

한국산 PE·PP는 중국수출 비중이 낮아지고 있으며 베트남, 인도네시아 등 동남아와 유럽 등 역외 비중을 높이고 있으나 글로벌 경기침체로 수출 감소 폭이 확대되고 있다.

2022년 6월 기준 국내 폴리올레핀 생산능력은 HDPE 384만톤, LDPE 176만톤, LLDPE 286만톤, PP 636만톤으로 총 1482만톤에 달했다.

그러나 2014-2022년 3분기 국내생산과 수입을 더한 공급과 수요 평균비율은 HDPE 0.44, LDPE 0.48, LLDPE 0.52, PP 0.35로 수출이 불가피한 구조이다. 2022년 1-3분기 기준 수급밸런스는 HDPE 0.39, LDPE 0.49, LLDPE 0.42, PP 0.32로 LDPE를 제외한 폴리머가 2014-2022년 평균 대비 공급과잉이 심화됐으며 LDPE 역시 평균에 비해 내수가 증가했으나 2021년 0.53에서 0.04포인트 하락해 공급과잉이 확대되고 있다.

올레핀(Olefin)과 마찬가지로 한국산 폴리올레핀은 지리적 이점을 지닌 중국 수출로 수익을 챙겼으나 중국이 자급률을 높이고 수출을 확대함에 따라 역외 수출을 확대할 필요성이 제기되고 있다.

한국무역협회에 따르면, HDPE는 중국수출 비중이 2020년 65.3%에서 2021년 54.1%, 2022년 1-3분기 50.4%로 낮아진 반면 베트남은 2021년 9.5%에서 2022년 14.9%로 5.4%포인트 상승했다. LDPE도 중국수출 비중이 2020년 56.9%, 2021년 47.5%, 2022년 39.1%로, LLDPE는 2020년 57.4%, 2021년 44.9%, 2022년 1-3분기 30.9%로 하락했다.

LDPE는 중국수출이 줄어든 대신 베트남이 9.2%로 0.8%포인트, 러시아는 7.8%로 1.6%포인트, 벨기에는 4.5%로 0.5%포인트 상승했고, LLDPE는 러시아가 15.7%로 5.6%포인트, 베트남은 9.7%로 1.2%포인트, 벨기에는 9.2%로 2.5%포인트 상승했다.

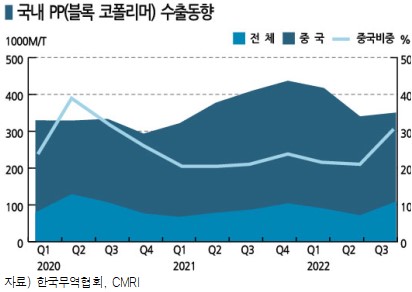

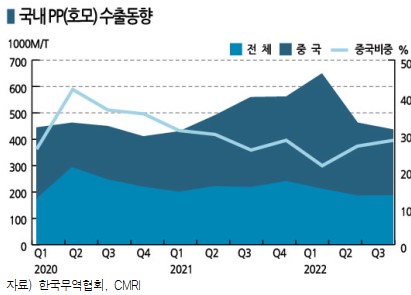

PP는 호모 그레이드 중국수출 비중이 2020년 42.1%, 2021년 34.4%, 2022년 30.1%로 하락했으나, 블록 코폴리머(Block Copolymer)는 2020년 30.5%, 2021년 21.7%로 떨어진 후 2022년 24.3%로 상승했다.

호모 그레이드는 베트남이 6.4%포인트, 인도네시아가 2.2%포인트 상승했고, 블록 코폴리머는 중국과 일본이 높아진 반면 베트남은 0.6%포인트 떨어졌다. 중국이 10월 국경절 연휴를 앞두고 한국산 블록 코폴리머 수입을 확대한 영향으로 파악된다.

중국은 한국산 PP 코폴리머를 8월 4만7576톤, 9월 3만2481톤 구매했으나 10월 2만3352톤, 11월 2만4349톤으로 줄였고 3분기에만 약 11만톤을 수입해 25.1% 증가한 것으로 파악된다.

중국은 한국산 PP 코폴리머를 8월 4만7576톤, 9월 3만2481톤 구매했으나 10월 2만3352톤, 11월 2만4349톤으로 줄였고 3분기에만 약 11만톤을 수입해 25.1% 증가한 것으로 파악된다.

그러나 여전히 중국 의존도가 높고 중국 수출 감소 및 글로벌 경기 침체로 전체 수출량이 줄어들고 있다.

2022년 1-10월 LDPE 수출량은 60만7815톤으로 7.8%, LLDPE는 29만7229톤으로 26.9% 감소했다. HDPE는 135만8866톤으로 4.0% 증가하며 베트남 수출을 확대한 결과가 긍정적 요인으로 작용했다.

PP는 호모 그레이드 수출이 168만5032톤으로 1.3% 증가했으나 블록 코폴리머는 122만3321톤으로 4.9% 감소했다.

석유화학제품 시황 악화에 따라 올레핀 및 폴리올레핀 가동률을 80% 수준으로 낮춘 것도 수출 감소에 영향을 미쳤을 것으로 추정된다.

삼성증권 관계자는 “2022년 지연된 중국 신증설 프로젝트가 2023년 마무리되면 공급과잉이 심화될 것”이라며 “수요 회복이 불확실해 수출 부진이 불가피하다“고 강조했다.

대한유화, 2차전지 분리막용 폴리머 “기대”

대한유화는 범용제품 판매비중이 높아 2021년 4분기부터 2022년 3분기까지 4분기 연속 영업적자를 기록했고, 2022년 9월부터 11월 초까지 정기보수로 전체 플랜트 가동을 중단해 4분기에도 영업적자가 확실한 것으로 추정된다.

2023년에도 범용 PE 및 PP 시황 전망이 어두운 가운데 시장 관계자들은 대한유화의 2차전지 분리막(LiBS)용 폴리머를 기대하고 있다.

대한유화는 분리막 소재인 초고밀도 PE를 한국 더블유씨피, SK아이이테크놀로지에게 NCM(니켈·코발트·망간) 배터리용으로 공급하고 있으며, 초고밀도 PP는 중국 Yunnan Chuangxin New Meterial에게 LFP(인산철리튬) 배터리용으로 공급하고 있다.

유안타증권에 따르면, 글로벌 LiBS용 폴리머 수요는 2022년 30만톤에서 2023년 43만톤, 2030년 127만톤으로 연평균 20% 성장할 것으로 예상된다.

대한유화는 LiBS용 초고밀도 PE 판매량을 2019년 2만톤, 2020년 4만톤, 2021년 6만톤, 2022년 6만톤으로 확대하고 2022년에는 초고밀도 PP 역시 2만톤을 공급한 것으로 추정된다.

초고밀도 PE 가격은 2021년부터 톤당 1800-1900달러를 형성함으로써 범용 PE와 비교했을 때 최소 500달러 이상 높아 고부가가치화가 인정되고 있다. 고부가 PE는 주로 공급기업과 수요기업의 계약으로 거래가 이루어지고 있다. 배터리 안정성을 위한 수요기업들의 품질검증 과정도 까다로워 테스트 기간이 4-5년 필요한 것으로 알려졌다.

유안타증권에 따르면, 대한유화는 분리막용 초고밀도 폴리머 매출이 2020년 1084억원, 2021년 1549억원, 2022년 1803억원에 달한 것으로 추정되고 2023년 2255억원, 2030년 3736억원으로 확대될 것으로 예상된다.

대한유화 전체 매출액에서 초고밀도 폴리머가 차지하는 비중은 2023년 8-13% 증가하는 수준에 불과하나 영업이익은 572억원으로 영업실적을 방어할 것으로 기대된다. 판매량은 초고밀도 PE 6만톤, PP는 4만-5만톤에 달할 것으로 예상된다.

유안타증권 황규원 연구원은 “대한유화는 범용제품 사업이 영업적자를 이어간 가운데 LiBS용 폴리머는 성장과 높은 수익성이 유지되고 있다”고 밝혔다.

다만, 미국 셀라니즈(Celanese), 일본 미쓰이케미칼(Mitsui Chemical), 스미토모케미칼(Sumitomo Chemical), 중국 페트로차이나(PetroChina), 사이노켐(Sinochem) 등과 고밀도 폴리머를 놓고 경쟁해야 하는 숙제가 남아 있다. (홍인택 기자: hit@chemlocus.com)

표, 그래프: <HDPE 스프레드 변화, PP 스프레드 변화, 중국의 PP 순수입·수출 전망, 국내 PP(블록 코폴리머) 수출동향, 국내 PP(호모) 수출동향>