안료는 시장이 점차 회복되고 있다.

주요 용도인 인쇄잉크와 페인트용 생산은 2020년 코로나19(신종 코로나바이러스 감염증) 팬데믹(Pandemic: 세계적 대유행) 영향으로 부진했으나 2021년 회복된 것으로 파악된다. 하지만, 코로나19 이전 수준을 되찾지는 못하고 있다.

특히, 일본은 안료 수요가 최근 수년 동안 연속 감소해 예전 수준을 회복하기는 어려울 것으로 판단된다.

범용 안료는 수입제품과의 경쟁이 치열해 FPD(Flat Panel Display) 컬러필터나 차열페인트, 화장품 등 수익성이 높고 기술력을 활용할 수 있는 고기능제품으로 전환하고 있다.

한국, 페인트·잉크 고전에 저가제품 유입까지…

국내 안료 시장은 페인트, 잉크 등 전방산업이 고전을 면치 못하면서 수요가 감소하고 있다.

페인트, 잉크는 2022년 3분기 생산실적과 수출입이 모두 감소했다. 미국 중심의 글로벌 고금리 통화 긴축정책 기조 장기화로 유동성이 경색되면서 건축용 페인트 수요가 줄었고 코로나19(신종 코로나바이러스 감염증) 확산 이후 디지털 전환이 가속하면서 잉크 수요가 감소했기 때문이다.

한국페인트잉크공업협동조합에 따르면, 조합원 기준 2022년 3분기 페인트 생산량은 18만2608킬로리터로 전년동기대비 8.8% 감소했고 잉크도 1만1196톤으로 2.1% 줄었다.

안료 원료, 안료색소 및 유도제품은 수출입 모두 감소해 전반적으로 수요가 위축된 것으로 해석된다.

안료색소와 유도제품은 2022년 수출량이 1만8105톤으로 전년대비 14.1%, 수입량은 1만2111톤으로 18.7% 감소했고 TiO2(Titanium Dioxide), 크롬화합물, 황아연 등 무기안료도 수출량이 3만3977톤으로 20.0%, 수입량은 14만660톤으로 19.5% 감소했다.

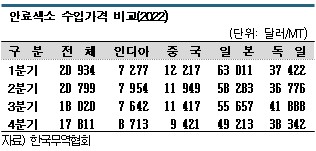

안료는 여전히 인디아, 중국산 등 저가 수입제품과 경쟁하고 있다.

안료색소 및 유도제품은 2022년 평균 수출가격이 톤당 1만800달러, 수입가격은 1만9391달러에 달했으나 인디아산은 7896달러에 불과했다.

TiO2를 포함한 무기안료는 중국산이 국내시장을 주름잡고 있다. 한국산 무기안료는 2022년 수출가격이 4917달러를 나타냈으나 중국산 수입가격은 3003달러에 불과했고 4분기에는 2354달러로 떨어졌다.

2023년에는 원재료를 중심으로 가격이 인상될 것으로 예상된다.

TiO2는 2022년 11월 말부터 2023년 1월 말까지 루타일(Rutile)형이 톤당 1만5933위안에 거래됐으나 춘절 연휴 이후 1만6183위안으로 올랐고 2월 말에는 1만6683위안으로 상승했다.

건축용 페인트 생산기업을 중심으로 주문이 증가하고 있어 Xianghai Technology, CNCC Huayuan는 TiO2 공급가격을 내수용 146달러, 수출용 150달러 인상했다. 주요 공급기업들이 수요 증가를 예상하고 일제히 가격을 조정한 것으로 파악된다.

케무어스(Chemours)는 TiO2의 아시아·유럽 수요 정상화 및 재고 확보가 1분기에 이루어진 것으로 추정하고 있으며, 독일 등 유럽에서는 에너지 코스트 부담을 덜어냈으나 공급계약에 따라 높은 수준을 유지할 것으로 예상된다.

카본블랙(Carbon Black)은 경기침체 우려와 중국의 경기 회복 기대감 등 복합적인 영향으로 보합세를 나타내고 있다. 2023년 1월 수출가격은 1446달러로 2022년 4분기에 비해 약 124달러 하락했다.

다만, 러시아 제재에 따른 우랄산 원유의 중국과 인디아 유입으로 중국산 가격이 더 하락할 여지가 있는 반면, OPEC(석유수출국기구)의 감산 유지, 미국 전략비축유 재고량 등 국제유가 상단이 열려 있어 가격경쟁력이 추가 약화될 가능성도 제기되고 있다.

매각·철수에 디스플레이·전자소재용 개발도…

안료는 중국‧인디아 등 신흥기업들의 진출이 가속화되는 가운데 시장 불안정성과 사업 지속가능성에 의문이 확대되고 있으며 바스프(BASF), 클라리언트(Clariant) 등 기존 메이저들은 2020년대 들어 안료 사업을 매각하고 철수했다.

바스프는 2019년 안료사업부 C&E를 분사했으며 일본 DIC가 2021년 6월 인수했고, 클라리언트는 1999년 송원칼라 경영권을 매입했으나 2022년 1월 독일 Heubach와 미국 SK Capital Partners에게 약 8억7000만달러에 매각했다.

코스닥 상장기업 씨큐브는 자동차용 중심으로 진주광택안료 매출을 꾸준히 확대했으나 2023년 1월30일 홍콩 증권시장에 상장된 글로벌신소재인터내셔널홀딩스의 투자 자회사에게 경영권을 매각했다.

일부 안료 관련기업들은 고부가제품 포트폴리오 개발에 박차를 가하며 인디아, 중국기업과의 차별성을 갖추기 위해 노력하고 있다.

코스모화학은 범용 아나타제형 TiO2 뿐만 아니라 루타일형을 독일 크로노스(Kronos)로부터 수입해 판매함과 동시에 2023년부터 기존 안료용보다 단가가 높은 섬유, 전자소재용 매출 비중을 늘리고 있다. 최근에는 황산코발트 추출 노하우를 살려 폐배터리로부터 유가금속을 추출한 후 재활용하는 사업도 추진하고 있다.

경인양행과 한국알콜의 합작기업인 와이즈켐은 안료 입자 크기를 30나노미터 이하로 조절해 LCD(Liquid Crystal Display), W-OLED(White Organic Light Emitting Diode) 등 디스플레이에 적용하고 있다. 녹색 영역에서 시작해 현재 황색, 적색, 청색, 블랙 영역까지 확대한 것으로 파악된다.

일본 미츠비시케미칼(MCC: Mitsubishi Chemical) 그룹을 중심으로 안료와 염료를 하이브리드화시킨 염료계 컬러 레지스트가 최근 하이엔드 모니터용 LCD 패널에 채용되면서 안료 투입범위 확대도 기대되고 있다.

미츠비시케미칼은 과거에 소량 판매에 그쳤으나, 최근에는 고성능 녹색, 청색 신제품이 정식 채용된 것으로 알려졌다.

경인양행도 안료 타입 밀베이스에 염료를 혼합한 컬러필터용 하이브리드형 컬러 포토레지스트(PR) 염료를 개발했으며 중국 디스플레이 생산기업 TCL을 타겟으로 영업활동을 펼치고 있다.

일본, 인쇄잉크 수요 감소로 회복 둔화

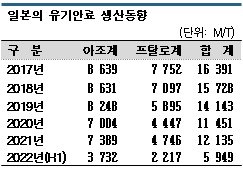

일본은 유기안료 생산량이 2021년 1만2135톤으로 전년대비 6.0% 증가했다.

유기안료는 선명한 발색, 높은 착색력, 다양한 색상이 특성이어서 색채 표현력이 우수한 것으로 평가되며 인쇄잉크, 자동차용 페인트, 합성섬유 및 플래스틱 착색 등 다양한 용도에서 사용되고 있다.

황색, 오렌지색, 적색을 커버하는 아조계(Azo)와 청색 및 녹색을 커버하는 프탈로시아닌계(Phthalocyanine)로 구분된다.

일본은 유기안료 생산량이 2006년 3만톤을 넘었으나 생산설비의 해외이전이 가속화되고 인쇄잉크용을 중심으로 내수가 축소된 영향으로  2011년부터 2만톤 미만에 머무르고 있다.

2011년부터 2만톤 미만에 머무르고 있다.

2021년에는 아조계 생산량이 7389톤으로 5.5%, 프탈로시아닌계는 4746톤으로 6.7% 증가하는 등 코로나19 확산에 따른 수요 부진이 다소 회복된 것으로 나타났으나 2022년 상반기에는 아조계가 3732톤으로 1.0%, 프탈로시아닌계는 2217톤으로 7.9% 감소했다.

유기안료 용도 중 40% 정도는 인쇄잉크용이며 페인트와 플래스틱 착색용이 뒤를 잇고 있다.

적용제품별 안료 함유율은 페인트가 약 5%, 플래스틱 착색 약 1%인 반면, 인쇄잉크는 15-20%로 높아 유기안료 수요가 인쇄잉크 생산량에 좌우되는 구조이다.

최근에는 인쇄잉크 생산이 감소추세를 나타내고 있고 2021년에는 생산량이 28만44톤으로 0.5%, 출하량은 32만2194톤으로 1.3% 증가에 그쳤다. 2022년 상반기에는 생산량과 출하량 모두 정체된 것으로 나타났다.

포장재 용도를 중심으로 수지 플렉소잉크와 그라비아잉크 수요가 증가했으나 정보매체가 디지털화되며 종이 인쇄물이 감소해 평판잉크나 신문잉크 수요가 감소한 영향으로 분석된다.

고기능제품 비중 늘며 출하액은 증가 추세

일본은 유기안료 생산량과 출하량이 매년 감소추세를 나타내고 있으나 출하액은 수년 동안 200억엔대 후반 강세를 유지하고 있다.

출하단가가 2021년 톤당 206만엔을 기록하는 등 최근 10년 사이 40% 정도 급등했기 때문이다. 단가 상승은 원료가격 강세와 단가가 높은 기능성 안료 출하량 증가 트렌드에 따른 것으로 파악된다.

출하단가가 2021년 톤당 206만엔을 기록하는 등 최근 10년 사이 40% 정도 급등했기 때문이다. 단가 상승은 원료가격 강세와 단가가 높은 기능성 안료 출하량 증가 트렌드에 따른 것으로 파악된다.

액정 TV와 컴퓨터에 사용되는 레지스트 잉크와 컬러 토너용 안료는 코로나19 사태 속에서도 수요가 꾸준히 증가했다.

화장품용 안료도 수익성이 높으며 고기능화가 가능해 안료 생산기업들의 투자가 확대되고 있다.

최근의 화장품용 수요 감소는 코로나19 확산으로 외출을 자제하는 분위기가 자리를 잡았기 때문에 일시적인 영향에 불과하며 코로나19 영향 약화와 함께 조만간 수요 회복 및 성장세 가속화가 이루어질 것으로 예상된다.

아시아산 수입 절반 수준으로 급감

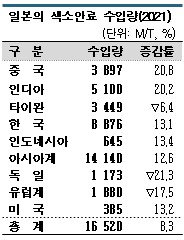

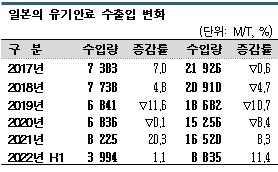

일본은 유기안료 수입이 최근 수년 동안 감소추세를 나타냈다.

아시아산 수입은 크루드 조제안료와 중간체가 대부분이며 2000년대 들어 안료 생산기업들이 중국, 인디아 등 당시 규제가 느슨했던 아시아 지역으로 생산기지를 이전한 영향으로 수입이 한때 3만톤을 넘길 만큼 급증했으나 현재는 최전성기의 절반 수준으로 감소한 것으로 파악된다.

2021년 수입량은 1만6520톤으로 8.3% 늘며 5년만에 증가세로 전환됐다.

전체의 80% 이상을 차지하는 아시아산 수입이 1만4140톤으로 12.6% 늘었고, 특히 최대 수입국인 인디아산 수입은 5100톤으로 20.2% 급증한 것으로 나타났다.

전체의 80% 이상을 차지하는 아시아산 수입이 1만4140톤으로 12.6% 늘었고, 특히 최대 수입국인 인디아산 수입은 5100톤으로 20.2% 급증한 것으로 나타났다.

타이완산은 3449톤으로 6.4% 감소한 반면, 중국산은 3897톤으로 20.8% 급증했으며 고급제품이 주류인 유럽산 수입은 1880톤으로 17.5% 급감했다.

2022년 상반기 수입은 8835톤으로 11.4% 증가했다.

수출은 1990년대까지 2만톤을 넘었으나 일본기업의 해외 생산 전환이 진행되면서 2009년에는 1만톤 이하로 급감했다.

2021년에는 전체 수출량이 8225톤으로 20.3% 증가했다. 아시아 수출은 6658톤으로 20.6% 급증하며 전체 수출량 증가세를 이끌었고 유럽 역시 891톤으로 18.3% 늘었으나 미국은 295톤으로 17.4% 감소했다.

2022년 상반기 수출량은 3994톤으로 1.1% 증가했다.

무기안료, 차열페인트 중심 고부가화 본격화

무기안료는 황토와 청군 등 천연광물이나 토양에서 얻을 수 있는 광물안료와 이산화티타늄, 코발트 블루, 황납 등 금속 화학반응으로 얻을 수 있는 합성 무기안료로 구분된다.

착색 외에도 다양한 기능을 부여할 수 있어 페인트‧잉크 증량과 점도 조정을 목적으로 한 체질 안료, 방청 안료, 축광 안료 용도로 사용되고 있다.

무기안료는 색채 표현이 유기안료에 뒤지지만 색바램이 거의 없고 내후성‧내약품성이 우수할 뿐만 아니라 은폐력이 우수한 유기안료보다 저가여서 건축물 지붕‧외벽 등 넓은 면적을 도장하는 페인트를 중심으로 투입돼 유기안료보다 생산량이 많은 편이며 이산화티타늄 생산량만 10만톤 이상에 달하고 있다.

무기안료의 주요 용도인 페인트는 생산량이 2019년까지 160만톤대를 유지했으나 2020년에는 코로나19 영향으로 150만톤 이하로 감소했다.

2021년 생산량은 152만8114톤으로 2.8% 증가했으나 회복속도가 더딘 편이며 2022년 상반기에는 73만3184톤으로 3.5% 감소함으로써 2022년 전체 생산량이 4.0% 정도 증가에 그친 것으로 추정된다.

안료 생산기업들은 무기안료 고부가가치화를 위해 차열페인트 용도에 주목하고 있다.

안료 자체가 차열성을 부여하는 중요한 역할을 하기 때문에 합성기술과 표면처리기술을 통해 차열성능, 분산성, 착색력, 방오성 등이 우수한 기능성 안료를 개발하고 있다. (홍인택 기자)

표, 그래프: <안료색소 수입가격 비교(2022), 일본의 유기안료 생산동향, 일본의 인쇄잉크 생산동향, 일본의 색소안료 수출량(2021), 일본의 색소안료 수입량(2021), 일본의 유기안료 수출입 변화, 일본의 페인트 생산동향>