HDPE(High-Density Polyethylene)는 하락이 불가피했다.

아시아 HDPE 시장은 중국기업들이 내수가격 인상을 멈추지 않고 있음에도 국제유가 폭락의 영향으로 하락세를 다시 시작했다.

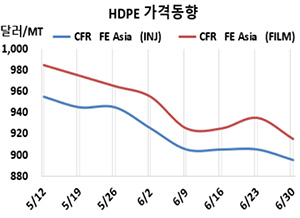

HDPE 시세는 6월28일 인젝션(Injection) 그레이드 기준 CFR FE Asia가 톤당 895달러, CFR SE Asia는 935달러로 각각 10달러 하락했다. 블로우몰딩(Blow-Molding)도 FEA 900달러, SEA 940달러로 각각 10달러씩 떨어졌다. 필름(Film)은 FEA가 915달러로 20달러, SEA는 950달러로 10달러 하락했고, 얀(Yarn)은 FEA가 915달러, SEA는 950달러로 각각 10달러 떨어졌다.

CFR S Asia는 인젝션 955달러, 블로우몰딩 965달러, 필름 960달러, 얀 955달러로 3주 연속 변동이 없었다.

유럽도 6월30일 인젝션이 FD NWE 톤당 930유로, 블로우몰딩은 980유로로 각각 20유로 하락했고, 필름은 1000유로로 50유로 폭락했다.

원료가격이 상승했으나 국제유가가 6월28일 브렌트유(Brent) 기준 배럴당 74.03달러로 3달러 이상 폭락하면서 수요부진이 겹쳐 하락했다. 바이어들은 6월22-24일 용선제(Dragon Boat Festival) 이후 중국 비수기가 계속되자 최소한의 재고보충에 그치는 수준으로 구매를 늦추고 있다. 위안화 약세도 악영향을 미치고 있다.

에틸렌(Ethylene)은 6월27일 CFR NE Asia 730달러로 15달러 상승했으나 CFR SE Asia는 730달러로 변동이 없었다. HDPE(필름)와 에틸렌(CFR NE Aia)의 스프레드는 톤당 185달러로 줄어들었으나 여전히 손익분기점 150달러를 넘어서 흑자를 계속하고 있는 것으로 분석된다.

CNOOC & Shell Petrochemical은 6월14일 정기보수에 들어간 HDPE 40만톤 라인을 6월24일, Lianyungang Petrochemical은 6월16일 정기보수에 들어간 쑤웨이(Xuwei) 소재 No.1 HDPE 40만톤 플랜트를 6월26일 재가동했다. JG Summit Petrochemical은 2월 중순 정기보수에 들어간 HDPE 16만톤 플랜트를 6월 말 재가동했다.

다우케미칼(Dow Chemical)은 6월1일 기술적 결함으로 가동을 중단한 아르헨티나의 바이아블랑카(Bahia Blanca) 소재 HDPE 6만9000톤 플랜트를 최근 재가동했다.

미국 셰브론필립스(Chevron Phillips)는 6월21일 정전에 따라 텍사스 Pasadena 소재 HDPE 93만톤 플랜트 가동을 중단했고, 러시아 Kazanorgsintez는 HDPE 51만톤 플랜트를 9월18일-10월10일 일정으로 정기보수할 예정이다.

중국 내수가격은 Daqing Petrochemical이 톤당 9300위안으로 100위안 인상했으나 PetroChina Lanzhou Petrochemical은 9100위안, Yanshan Petrochemical은 8600위안으로 변동이 없었고, Yangtze Petrochemical은 8800위안으로 100위안 올렸다. <박한솔 책임연구원>