계면활성제는 일본 시장이 급성장하고 있다.

일본은 코로나19(신종 코로나바이러스 감염증) 팬데믹(Pandemic: 세계적 대유행)으로 급감했던 수요가 회복되며 2021년 계면활성제 생산량이 125만톤을 넘겨 사상 최대치를 기록했고 2022년 1-10월 생산량은 전년동월대비 3.0% 감소했으나 예년에 비해 높은 수준을 나타낸 것으로 알려졌다.

향장품 용도가 수요 증가를 견인하며 내수 시장이 확대됐고 중국을 중심으로 수출이 증가한 영향도 작용했다. 자동차, 주택 관련 용도 역시 코로나19 팬데믹 진정과 함께 수요가 회복되고 있어 앞으로도 시장 성장이 기대된다.

코로나19 팬데믹 종료와 함께 수요 안정화

계면활성제는 유화, 분산, 기포, 가용성 등 다양한 기능을 갖추어 세탁세제, 주방세제, 청소세제, 샴푸‧린스, 바디샴푸, 비누, 화장품 등 일상생활에서 자주 사용하는 분야부터 섬유, 종이‧펄프, 플래스틱, 합성고무, 타이어, 콘크리트 등 제조업 분야까지 광범위하게 투입되고 있다.

일본 시장은 경제 호황기였던 1990년대 초 급성장했으나 2009년 리먼 브라더스 사태 뿐만 아니라 2019년 미국-중국 무역마찰, 2020년 코로나19 팬데믹 등 다양한 위기를 겪으며 축소 추세를 나타냈다.

생산량은 1992년 124만톤대 초반에서 2009년 88만7954톤으로, 판매량 역시 1994년 96만톤에서 2009년 72만5945톤으로 급감했다.

2010년부터 수요 회복 영향으로 생산량과 판매량이 증가했으나 2019-2020년에는 미국-중국 무역마찰로 경기침체가 이어졌고 인바운드 수요가 감소했을 뿐만 아니라 코로나19 확산이 시작되면서 생산량 및 판매량 모두 2년 연속 감소했다.

2010년부터 수요 회복 영향으로 생산량과 판매량이 증가했으나 2019-2020년에는 미국-중국 무역마찰로 경기침체가 이어졌고 인바운드 수요가 감소했을 뿐만 아니라 코로나19 확산이 시작되면서 생산량 및 판매량 모두 2년 연속 감소했다.

그러나 2021년에는 생산량이 125만9011톤으로 14.0% 늘며 사상 최대치를 갱신했고 판매량과 판매액도 각각 94만999톤으로 14.0%, 2881억7400만엔으로 17.0% 급증했다.

2022년 1-10월에는 생산량이 101만3083톤으로 2.0%, 판매량은 71만7646톤으로 8.0% 감소한 반면, 판매액은 2527억5600만엔으로 7.0% 증가했다.

생산량 및 판매량 감소는 원료가격 강세에 따른 판매가격 상승, 수요기업들의 구매 소극화 영향이며 판매액이 증가한 것으로 판단했을 때 수요 자체는 꾸준히 호조를 나타낸 것으로 분석된다.

전체 계면활성제 생산량에서 자가소비량을 공제한 산업용 계면활성제 생산량은 2022년 73만736톤으로 6.0% 감소했으며 계면활성제 판매량과 기타에서 도입량을 제외한 출하량 역시 69만6646톤으로 8.0% 줄었다.

계면활성제 수요 중 가장 큰 부분을 차지하는 비이온활성제는 생산량이 56만533톤으로 3.0%, 판매량도 42만3437톤으로 9.0% 감소했다.

비이온활성제 가운데 액체세제, 화장품, 의약품에 사용되는 POE알킬에테르(Polyoxyethylene Alkyl Ether)는 생산량이 22만4966톤, 판매량은 19만2382톤으로 각각 5.0% 및 8.0% 줄어든 것으로 나타났다.

음이온활성제는 생산량이 35만5861톤으로 1.0%, 판매량은 21만9407톤으로 7.0% 감소했으며 양이온활성제는 생산량이 3만8274톤으로 7.0%, 판매량은 2만9841톤으로 3.0% 줄었다.

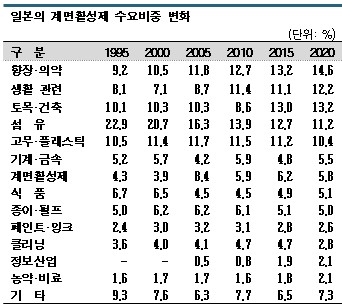

향장‧의약과 생활 관련 수요가 성장 견인

일본은 최근 20년 이상에 걸쳐 꾸준히 증가추세를 나타내고 있는 향장‧의약용이 내수 성장을 견인하고 있다.

샴푸, 트리트먼트 등 헤어케어용품과 로션 등 스킨케어 화장품이 주력 용도이며 계면활성제 전체 수요가 감소할 때도 판매량은 증가해 2021년 수요비중이 16.1%로 1.5%포인트 상승했다.

일본 전체 화장품 출하액은 2021년 1조3529억엔에 달했다.

코로나19로 인바운드 수요가 줄어 2019년과 2020년 2년 연속 감소세가 이어졌으나 2021년 하반기부터 회복된 것으로 파악된다.

화장품은 내수 뿐만 아니라 중국, 홍콩, 한국, 싱가폴을 중심으로 한 수출 증가율도 높은 편이다. 수출액은 2015년부터 급증하며 2016년 사상 최초로 수출액이 수입액을 넘었고 2018년부터 수출액이 수입액의 2배 이상에 달하고 있다.

세탁세제, 주방세제, 청소세제 등 생활 관련제품이 차지하는 비중은 최근 수년 동안 빠르게 확대되고 있다.

특히, 세탁세제는 최근 분말 타입에서 액체 타입으로 전환이 진행되며 액체세제에 적합한 비이온활성제 수요가 증가하고 있다.

2021년에는 생활 관련제품의 비중이 12.7%로 0.5%포인트 상승했다. 코로나19 확산으로 항균 니즈가 확대됐고 손세정제와 청소세제 수요가 급증한 영향으로 파악된다.

섬유용 계면활성제는 방사‧방적유제와 오일링, 소핑, 염색유제, 유연제, 대전방지제 제조에 투입되며 용도로 구성 2021년 수요비중은 11.3%로 0.1%포인트 상승했다.

섬유용은 2000년 이전까지 비중이 20% 이상으로 최대 용도였으나 섬유산업의 해외 이전이 본격화되며 일본 생산량이 감소하고 있다.

이에 따라 2012년부터 향장‧의약품용에 밀려났고 이후 토목‧건축, 생활 관련에도 밀리면서 4위에 머물렀으나 수요 자체는 꾸준한 편이다.

계면활성제 전체 생산량이 증가할 때 섬유용 수요비중은 감소 폭이 줄어들어 수요량 자체는 크게 변화하지 않은 것으로 파악되고 있다.

반면, 콘크리트 혼화제 등 토목‧건축용은 2021년 12.5%로 0.7%포인트 하락했다.

토목‧건축용은 대규모 건설 프로젝트 유무에 따라 움직이며 2019년을 정점으로 감소로 전환한 것은 올림픽 관련 시설과 호텔 건설이 일단락된 영향으로 파악된다.

플래스틱‧고무용은 2021년 10.8%로 0.4%포인트 상승했다. 2020년 코로나19 여파로 수요가 감소했으나 최근 들어 비교적 안정되고 있다.

수출액‧수출량 일제히 급증 추세

일본은 계면활성제 무역이 활성화되고 있다.

2021년 수출량은 10만166톤으로 29.0%, 수출액은 528억1500만엔으로 33.0% 증가했으며 모든 품목에서 수출량과 수출액이 일제히 늘어난 것으로 파악된다.

수출단가가 kg당 527엔으로 15엔 수준 상승했고 수출비중은 비이온계가 64.0%, 음이온계는 32.0%, 양이온계 2.0%, 기타 2.0%로 2020년과 비슷하게 나타났다.

수출국 비중은 중국 42.0%, 한국 11.0%, 타이 6.0%, 타이완 7.0%, 인도네시아 4.0% 등 아시아가 80.0%에 달했고 미국 10.0%를 포함해 북미는 11.0% 수준, 네덜란드 4.0%를 포함해 유럽은 8.0% 정도에 불과했다.

2021년에는 수입량도 10만4886톤으로 17.0%, 수출액 역시 231억8500만엔으로 31.0% 급증했다. 양이온계 수입량이 10.0% 감소했으나 다른 품목들은 수입량과 수입액이 모두 증가한 것으로 나타났다.

수입액은 kg당 221엔으로 약 23엔 올랐으며 수입비중은 음이온계 41.0%, 비이온계 33.0%, 기타 22.0%, 양이온계 4.0%로 나타났다.

수입국 비중은 중국산 33.0%, 한국산 19.0%, 싱가폴산 11.0% 등 아시아가 77.0%에 달했고 독일산 8.0% 등 유럽은 11.0%, 미국산 12.0% 포함 북미가 12.0%로 나타났다.

최대 수입국은 중국이고 한국, 미국, 싱가폴, 독일이 뒤를 이었다. (K)