LLDPE(Linear Low-Density Polyethylene)는 보합세를 형성했다.

아시아 LLDPE 시장은 국제유가가 93달러대로 오르며 초강세를 계속하고 원료가격까지 상승했음에도 보합세에 그쳤다.

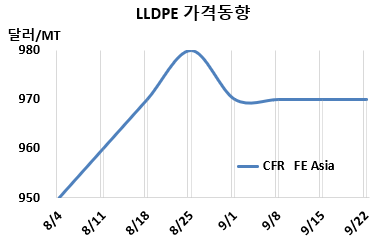

LLDPE 시세는 9월20일 CFR FE Asia가 톤당 970달러로 변동이 없었으나 CFR SE Asia는 1005달러로 10달러 상승했다. CFR S Asia는 1020달러로 보합세를 형성했다. 유럽은 9월22일 FD NWE 1100유로로 20유로 상승했다.

국제유가가 9월20일 브렌트유(Brent) 기준 배럴당 93.53달러로 오르며 초강세를 계속하고 원료가격까지 상승했음에도 불구하고 동남아만 소폭 올랐을 뿐 변동이 없었다.

에틸렌(Ethylene)은 CFR NE Asia 840달러로 15달러 상승했고, LLDPE(CFR FE Asia)와 에틸렌(CFR NE Asia)의 스프레드는 130달러로 15달러 줄어들면서 손익분기점 150달러를 밑돌아 적자가 확대되고 있는 것으로 분석된다.

인디아는 9월15일 BIS(인디아 공업규격) 인증에 대한 의견수렴 및 피드백을 위해 관계당국과 석유화학 관계자들이 간담회가 개최해 결과가 주목된다. 인디아기업들은 수요 침체에 대응해 HDPE(High-Density PE)와 LLDPE 할인을 발표한 것으로 알려졌다.

말레이지아 PRefChem은 LLDPE 35만톤 플랜트의 가동률을 60-70% 수준으로 낮춘 것으로 알려졌고, 릴라이언스(Reliance Industries)는 수요 부진에 대응해 구자라트(Gujarat) 잠나가르(Jamnagar) 소재 LDPE(Low Density-PE) 50만톤, LLDPE 65만톤 플랜트를 9월 말부터 30-35일간 정기보수할 예정이다.

중국 내수가격도 변동이 없었다.

Daqing Petrochemical이 톤당 8500위안, Fushun Petrochemical은 8500위안, Jilin Petrochemical은 8500위안, Yangzi Petrochemical은 8500위안, Wanhua Chemical은 8650위안을 유지했다.

Sinopec Qilu Petrochemicals은 9월4일 정기보수에 들어간 LLDPE/HDPE(High-Density PE) 12만톤 스윙 플랜트를 9월11일, PetroChina Guangdong Petrochemical은 9월4일 정기보수에 들어간 LLDPE/HDPE 40만톤 스윙 플랜트를 9월9일 재가동했다.

Sinopec Maoming Petrochemical은 광둥성(Guangdong) 마오밍(Maoming) 소재 LLDPE/HDPE 22만톤 스윙 플랜트를 9월7일부터 10일간 정기보수를 진행했다. Prime Singapore는 싱가폴 mLLDPE(Metallocene LLDPE) 30만톤 플랜트를 8월 말-10월 초 일정으로 정기보수하고 있다.

사우디 샤크(SHARQ)는 알주베일(Al Jubail) 소재 LLDPE 40만톤 플랜트를 10월10일부터 정기보수할 예정이다. <박한솔 책임연구원>