중국이 전기자동차(EV) 대국으로 자리를 잡아가고 있다.

중국은 수년에 걸쳐 정부 지원을 통해 내수용 전기자동차 시장을 육성했으며 자동차와 함께 배터리 생산기업, 배터리 소재 생산기업들은 성장을 가속화하고 있다.

최근에도 내수시장 성장이 이어지고 있는 가운데 자동차‧배터리 메이저를 중심으로 해외시장 공략에 나서고 그동안 중국 수요를 중심으로 사업을 확대해온 국내기업들에게 큰 위협 요소로 작용하고 있다.

NEV, 세액 면제 타고 급성장 가속화

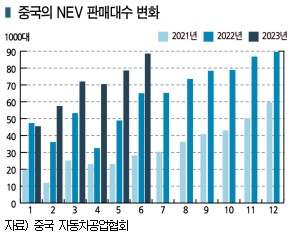

중국은 2023년 상반기 자동차 생산대수가 1310만대로 전년대비 6.1% 증가했다.

전기자동차 등 신에너지 자동차(NEV) 생산대수는 361만대로 35.0% 급증하며 전체 자동차 생산대수의 3분의 1 가까이를 차지할 만큼 급성장했으며 연말까지 2022년 688만대를 상회할 가능성이 높은 것으로 파악된다.

중국 재정부와 국가세무총국, 공업정보화부 등은 신에너지 자동차 구입에 대한 세금면제 조치를 2027년 말까지 연장하기로 했다.

2024년 1월1일부터 2025년 12월31일 사이 신에너지 자동차를 구입한 소비자에게 3만위안(약 600만원)의 세금을 면제하며, 2026년 1월1일부터 2027년 12월31일 사이 구입한 소비자에게는 1만5000위안을 면제해줄 계획이다.

신에너지 자동차 구입세 면제액은 2022년까지 2000억위안을 넘었으며 2023년 1150억위안을 상회하고 2024-2027년 5200억위안에 달할 것으로 예상되고 있다.

CATL, 독일‧헝가리 중심 유럽 공세 강화

중국 배터리 및 배터리 소재 생산기업들은 해외 투자로 눈을 돌리고 있다.

글로벌 배터리 1위 CATL은 2022년 12월 독일에서 LiB(리튬이온전지) 양산을 시작했으며 생산능력이 전기자동차 35만대에 공급할 수준으로 파악된다.

헝가리에도 2024년 시험가동, 2025년 상업가동을 목표로 배터리 셀, 모듈 공장을 건설하고 있다.

양극재 생산기업 Nantong Ruixiang New Material은 3원계 양극재 메이저로 최근 LFP(인산철리튬)용까지 생산함으로써 사업을 대폭 확대하고 있다.

최근 인산망간철 포함 LFP 양극재 시장 진출을 선언하고 2026년까지 25만톤 생산체제를 확립하기로 했으며 3원계 역시 생산능력을 2022년 8만톤에서 2026년 30만톤으로 확대할 방침이다.

Jereh New Energy는 음극재 생산에 진출했다.

1999년 설립돼 석유 관련 설비 공급 및 서비스 제공을 주력 사업으로 영위하고 70개 이상 국가에 진출한 Yantai Jereh Oilfield Services의 자회사로 인조흑연‧천연흑연계 음극재 뿐만 아니라 실리콘(Silicone)계 소재까지 생산할 계획이다. 이미 푸젠성(Fujian) 남부 샤먼(Xiamen)에 음극재 공장 및 연구개발(R&D) 센터를 완성했으며 샤먼대학과 공동으로 차세대 하이엔드 소재 개발을 진행하고 있다.

2023년 3월 간쑤성(Gansu) 톈수이시(Tianshui)에 인조흑연 음극재 No.1 10만톤 공장을 가동했으며 2025년에는 인조흑연 음극재 생산능력만 40만톤으로 확대할 방침이다.

포스트 LiB 채용 본격화 “NiB에 반고체까지…”

중국 전기자동차 생산기업들은 LiB 뿐만 아니라 포스트 LiB 채용을 적극화하고 있다.

체리자동차(Chery Automobile)와 CATL이 공동 개발한 체리 QQ 아이스크림은 CATL의 NiB(나트륨이온전지)를 채용해 주목된다.

체리자동차(Chery Automobile)와 CATL이 공동 개발한 체리 QQ 아이스크림은 CATL의 NiB(나트륨이온전지)를 채용해 주목된다.

체리 QQ 아이스크림은 1회 충전당 주행거리가 모델별로 120km부터 170km까지 다양하고 최고속도는 시속 1000km에 달하는 것으로 알려졌다.

탑재 배터리 용량은 9.4GWh, 13.6GWh 2종이며 풀충전까지 소요되는 시간은 일반 충전 기준 6-8시간이다.

차종은 소형으로 분류되며 판매가격은 약 3만6000위안(약 700만원)이어서 신에너지 자동차 중 저가형 모델로 자리를 잡을 것으로 기대하고 있다.

Welion New Energy Technology는 니오(NIO)에게 반고체전지를 공급하고 있다.

Welion은 중국 과학원 물리연구소가 2016년 설립해 LiB와 전고체전지 소재를 개발하고 있으며 베이징(Beijing)과 장쑤성(Jiangsu)에서 공장을 가동하며 국가급 하이테크기업으로 지정됐다.

니오는 2023년 6월 Welion의 반고체전지를 3개 차종에 채용했다. 에너지밀도가 kg당 3600Wh, 주행거리는 1000km 이상인 것으로 파악된다.

Welion은 저장성(Zhejiang) 난타이후(Nan Taihu)에서 2단계에 걸쳐 고체전지 프로젝트를 진행하고 있으며 총 250억위안을 투입해 40GWh 체제를 확립할 예정이다.

LiB 리사이클 시장 급성장 “기대”

중국 정부는 전기자동차 배터리 회수 및 재이용, 리사이클 법규 정비도 서두르고 있다.

2023년 1-5월 배터리 회수량이 11만5000톤에 달했고 2023년 6월에는 공업정보화부가 전기자동차 산업 발전을 목표로 신에너지 자동차 배터리 회수이용 관리법 제정에 나선 것으로 알려졌다.

현재 선진기업들은 니켈, 코발트 회수율이 95% 수준이고 리튬도 90%는 회수 가능하나 기술 수준이 낮은 곳은 회수율이 70-80% 수준에 그치고 있어 정부 차원의 기술 강화가 요구되고 있다.

자원 리사이클기업 GEM(Gelin Mei)은 2022년 전기자동차 배터리 회수 및 해체량이 1만7000톤을 기록했으며 2023년에는 3만5000톤으로 2배 이상 급증할 것으로 예상하고 있다.

2023년 6월에는 자회사 Wuhan Power Battery, 쓰촨성(Sichuan) 이빈시(Yibin) 지방정부, 이빈톈이리튬(Yibin Tianyi Lithium)과 폐배터리 회수 및 재이용, LFP 리사이클(5만톤)을 위한 공동 프로젝트에 착수했으며 회수능력 및 공급량을 계속 늘려나갈 계획이다.

CATL은 자회사 방푸리사이클링(Guangdong Bangpu Recycling Technology)을 통해 LiB 리사이클 사업을 확대하고 있으며, 비야디(BYD)는 2022년 4월 저장성 옌타이시(Yantai)에 자회사를 설립하고 배터리 생산 및 폐배터리 회수‧재이용 사업을 추진하고 있다.

PTT, 중국기업 진출로 EV 청사진 “좌절”

중국은 아세안(ASEAN)을 배터리 관련 원료 공급망으로 활용하고 있다.

아세안 2대 생산국인 타이, 인도네시아에 배터리 관련기업들이 진출하고 있으며, 특히 인도네시아는 니켈 자원이 풍부해 양극재부터 배터리, 전기자동차로 이어지는 서플라이체인을 구축할 예정인 것으로 알려졌다.

SVOLT는 타이에서 전기자동차 배터리 공장을 건설하고 있으며, 비야디도 타이에 신규 공장을 건설하는 방안을 검토하고 있다.

중국기업 진출 전부터 관련 사업을 확대하고 있던 타이기업들은 타격이 큰 것으로 파악된다.

신재생에너지 전문기업 에너지앱솔루트(Energy Absolute)가 타이완 배터리 생산기업과 합작 설립한 아미타(Amita Technologies)는 전기트럭‧버스를 중심으로 배터리를 공급하며 중국기업 영향에서 벗어난 것으로 평가되는 반면, 전기 승용차를 주요 타깃으로 설정한 PTT 그룹은 중국과의 경쟁이 불가피한 것으로 파악된다.

PTT는 전기자동차 관련 생태계 구축을 목표로 자회사 누오보(Nuovo Plus)를 통해 배터리 생산을 진행하고 있으나 아직 뚜렷한 채용실적을 거두지 못하고 있다.

PTT는 2022년 12월 누오보가 중국 배터리 메이저 Gotion Hightech와 합작으로 2023년 자동차용 배터리 공장 건설을 마칠 것이라고 발표했고, 2023년 6월에는 전기자동차 자회사 아룬(Arun Plus)이 CATL 기술을 도입하는 등 중국 영향에서 벗어나지 못하고 있다.

인도네시아, HPAL 프로젝트 본격화

인도네시아는 세계 최대 니켈 광석 생산국으로 배터리 생산기업들의 투자가 잇따르고 있다.

다만, 인도네시아에서 생산되는 니켈은 산화광으로 스테인리스강 원료용 니켈철철(NPI) 등 2급 니켈 원료로 사용된다.

배터리 소재로 사용하기 위해서는 러시아, 오스트레일리아에서 생산된 황화광을 원료로 제조한 1급 니켈이 필요하며 인도네시아에 전기자동차 서플라이체인을 구축하기 위해서는 산화광에서도 배터리용으로 사용할 수 있는 고품위 니켈 회수가 가능한 HPAL(High Pressure Acid Leaching) 제련소 건설부터 시작해야 한다는 한계가 있다.

중국 Ningbo Lygend Mining은 2021년 인도네시아 동부 오비섬(Obi)에 현지 최초의 HPAL 제련소를 완공했으며 생산능력을 2022년 5만5000톤에서 2023년 12만톤으로 확대할 계획이다.

2022년에는 QMB New Energy Materials가 술라웨시섬(Sulawesi)에서 HPAL 제련소를 가동했다. QMB에는 중국 배터리 리사이클기업 GEM과 CATL 등이 출자했다.

GEM은 술라웨시섬에서 SK온, 에코프로와 함께 2024년 3월 가동을 목표로 MHP(니켈‧코발트 혼합 수산화물) 생산을 위한 제련소 건설도 추진하고 있다. 또 100% 자회사 GEM (Wuxi) New Energy를 통해서는 싱가폴에 본사를 둔 Cahaya Jaya Investment, 홍콩 Weiming과 합작기업을 설립해 MHP 2만톤을 생산할 수 있는 제련소를 건설할 예정이다.

포스코는 2023년 Lygend Mining과 술라웨시섬에 MHP 생산이 가능한 제련소를 건설한다. 니켈 12만톤이 포함된 프로젝트로 2025년 50% 가동할 계획이다.

중국 코발트 메이저 화유코발트(Huayou Cobalt)는 포드(Ford), Vale Indonesia와 MHP 12만톤급 제련소를 술라웨시섬 남서부 포말라아(Pomalaa)에 건설할 방침이다. Vale Indonesia가 포말라아 광구 광산에서 나온 광석을 처리하며 2023년 착공, 2026 가동을 목표로 하고 있다. (강윤화 책임기자: kyh@chemlocus.com)