CATL, 유럽 이어 동남아 공세 강화 … 선와다, 자동차 매출 증가

국내 배터리 3사가 중국에 계속 밀리고 있다.

SNE리서치에 따르면, LG에너지솔루션‧삼성SDI‧SK온은 글로벌 합계 시장점유율이 2021년 30.4%에서 2022년 24.1%, 2023년 상반기 23.8%로 하락했고 중국 제외 시장에서도 2021년 55.7%, 2022년 54.1%, 2023년 상반기 48.4%로 하락세를 계속하고 있다.

LG에너지솔루션은 중국 제외 시장에서 1위를 유지하고 있으나 점유율은 2021년 35.4%, 2022년 30.0%, 2023년 상반기 28.7%로 하락했다.

중국 배터리 생산기업들은 최근 수년 동안 정부 지원을 통해 급성장했으며 중국시장이 포화됨에 따라 유럽 등 해외시장을 집중 공략하며 점유율 확대 및 수익성 개선에 속도를 내고 있다.

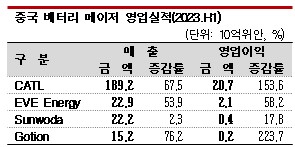

CATL은 2023년 상반기 매출액이 1892억위안으로 전년동기대비 67.5% 급증하고 순이익은 207억위안으로 153.6%로 폭증했다.

글로벌 시장점유율은 2017년부터 2022년까지 1위를 유지했고 2023년 상반기에도 36.3%로 1.7%포인트 상승하며 1위 유지에 박차를 가했다.

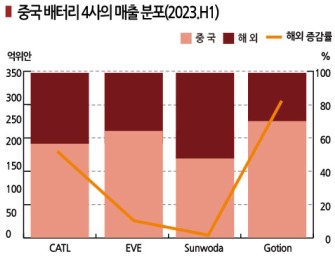

특히, 해외사업 매출이 656억위안으로 약 3배 폭증해 중국 제외 시장에서도 점유율이 27.2%로 5.0%포인트 가까이 급등했으며 독일, 헝가리 등 유럽공장을 가동한데 이어 인도네시아, 타이, 베트남 등 동남아 시장 개척을 통해 해외 매출액 증대에 속도를 내고 있다.

EVE Energy는 매출액이 229억위안으로 50.0%, 순이익은 21억위안으로 60.0% 급증했다.

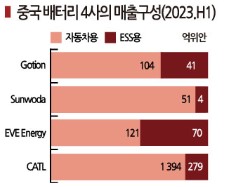

전기자동차(EV)용 배터리 뿐만 아니라 ESS(에너지저장장치) 공세 강화를 통해 관련 매출을 70억위안으로 2배 이상 확대했으며 CATL 등에  비해 해외사업 비중은 작으나 내수 중심으로 24.0%에 달하는 높은 이익률을 달성하는 등 가파른 성장세가 주목되고 있다.

비해 해외사업 비중은 작으나 내수 중심으로 24.0%에 달하는 높은 이익률을 달성하는 등 가파른 성장세가 주목되고 있다.

선와다(Sunwoda)는 매출액이 222억위안으로 2.3% 증가했고 순이익은 4억위안으로 17.8% 급증했다.

자동차용 배터리는 출하량 4.99GWh에 매출액이 51억위안으로 23.4% 증가하며 전체 매출에서 차지하는 비중이 25.0%로 대폭 확대돼 영업실적 개선을 견인했으며 주력 사업인 휴대폰‧디지털 부문은 스마트폰 출하 부진으로 수익성 개선에 고전했으나 하반기 내구 소비재 재고 소진이 진행되며 수익 회복이 가능할 것으로 판단되고 있다.

Gotion은 자동차용 배터리, ESS용 배터리, 송전설비 사업을 영위하고 있으며 2023년 상반기 전체 매출 중 60.0%를 차지하는 자동차용이 104억위안으로 58.5% 급증했을 뿐만 아니라 ESS용 역시 3배 폭증하며 총매출액이 152억위안으로 76.2% 급증했다.

특히, 유럽에서 IboBat, 일본에서 Edison 등과 협력하며 ESS 사업이 호조를 나타낸 영향으로 해외 매출액이 30억위안으로 약 4배 폭증한 것으로 파악된다.

이밖에 상반기 등록한 특허가 653개에 달하며 전체 특허 보유건수는 4672개로 급증해 앞으로도 글로벌 시장에서 두각을 나타낼 것으로 예상되고 있다. (강윤화 책임기자)

표, 그래프: <중국 배터리 메이저 영업실적(2023.H1), 중국 배터리 4사의 매출 분포(2023.H1), 중국 배터리 4사의 매출구성(2023.H1)>