롯데케미칼(대표 신동빈‧이영준‧황진구)은 석유화학 적자를 개선하지 못했다.

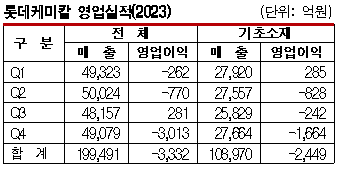

롯데케미칼은 2023년 매출이 19조9491억원으로 전년대비 10.4% 감소했고 영업이익은 마이너스 3332억원으로 적자 폭을 축소했으나 석유화학 사업에서만 2449억원이 발생한 것으로 알려졌다.

4분기 매출은 4조9079억원으로 전년동기대비 10.7% 줄었고 영업이익은 마이너스 3013억원을 기록했다.

기초소재 사업은 4분기 매출이 2조7664억원으로 12.6% 감소하고 영업이익은 나프타(Naphtha) 가격 상승에 따른 스프레드 축소로 마이너스 1664억원의 적자를 기록했다.

기초소재 사업은 4분기 매출이 2조7664억원으로 12.6% 감소하고 영업이익은 나프타(Naphtha) 가격 상승에 따른 스프레드 축소로 마이너스 1664억원의 적자를 기록했다.

첨단소재 사업은 계절적 비수기에 진입하며 매출이 9673억원으로 10.4% 감소했으나 영업이익은 364억원으로 13.8% 증가했다. 다만, 2024년에는 전방산업 수요 회복 지연 및 운임 비용 증가로 수익성이 악화될 가능성이 있을 것으로 판단하고 있다.

동남아 석유화학 자회사 롯데티탄(Lotte Chemical Titan)은 매출이 5207억원으로 16.1% 감소하고 영업이익은 마이너스 612억원을 기록했으며, 미국 ECC(Ethane Cracking Center) 가동법인 LC USA는 매출이 1408억원으로 32.1% 감소하고 영업이익은 마이너스 90억원을 기록했으나 2개 자회사 모두 적자 폭을 축소했다.

특히, LC USA는 에탄(Ethane) 가격이 하락하며 수익성이 개선됐으며 2024년에도 에탄 가격이 하향안정화될 것으로 예상됨에 따라 MEG(Monoethylene Glycol) 가격이 상승한다면 수익 개선이 가능할 것으로 기대하고 있다.

롯데케미칼 관계자는 “글로벌 불확실성에 따른 수요 위축 및 판매가격 하락, 중국의 대규모 에틸렌(Ethylene) 신증설로 확대된 공급 부담으로 석유화학 시황 악화가 이어지고 있다”며 “석유화학 환경 변화에 적극적으로 대응하기 위해 포트폴리오 고도화와 체질 개선을 추진하고 기존 석유화학 사업의 운영 효율화를 통해 수익성을 개선할 것”이라고 강조했다.

이어 “고부가 스페셜티 소재 확대와 수요기업 다변화 추진, 배터리 소재 및 수소에너지 사업의 전략적 투자와 실행력을 강화할 것”이라고 강조했다. (강)