LLDPE(Linear Low-Density Polyethylene)는 하락했다.

아시아 LLDPE 시장은 국제유가가 82달러대를 형성한 가운데 각 지역마다 수요가 둔화되며 하락세로 이어졌다.

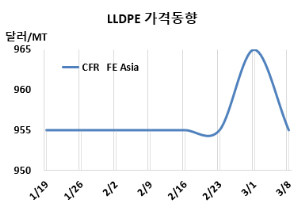

LLDPE 시세는 3월6일 CFR FE Asia가 톤당 955달러, CFR SE Asia는 1005달러로 각각 10달러 하락했다. CFR S Asia도 975달러로 10달러 떨어졌다. 유럽은 3월8일 FD NWE 톤당 1200유로로 50유로 하락하며 최근 강세가 꺾였다.

국제유가가 3월6일 브렌트유(Brent) 기준 배럴당 82.96달러를 형성한 가운데 OPEC+가 2분기까지 감산을 연장했음에도 글로벌 수요가 약세를 보임에 따라 유가가 반등할 가능성은 높지 않을 것으로 전망된다. 세계 2위 석유 수입국인 중국이 팬데믹 이전 수준으로 경제 성장률을 회복하는데 직면한 어려움은 약세로 이어지고 있다. 홍해 선적 차질로 초기 급등했던 운임이 대다수의 컨테이너선이 아프리카 남단을 따라 긴 항로를 횡단하고 있지만 배송회사들이 운송시간에 적응하고 일정을 계획하는 등 조정 조짐이 보이면서 안정세를 찾을 것으로 보인다.

이번 주 초 중국 다롄(Dalian) 상업 거래소 선물 가격이 부진하였고, 판매자와 구매자 사이 가격에 대한 기대치의 차이는 협상을 어렵게 만들었다. 중국 저가 물량 공세는 구매자들에게 높은 수입 제안을 거부하게 만들었다.

동남아는 수요가 둔화되고 구매자들이 다운스트림 약세를 이유로 높은 제안을 거부하면서 하락세로 이어졌다. 인도네시아 통상부가 3월10일 시행 예정이었던 PE 수입 쿼터제를 철회했다고 알려졌지만, 시장 참가자들은 정부의 공식 확인을 기다리고 있다. 한편, 라마단 기간 동안 동남아 일부 지역의 가동률이 낮아질 가능성이 높다.

인디아는 다가오는 회계연도 마감 때문에 초과 재고를 유지하려 하지 않고 있어서, 중동 생산자들은 제안을 낮출 수밖에 없었다. 다만 현지 생산자들은 인센티브 계획을 발표한 후 3월초 PE 가격을 동결했으나 초과공급과 수요 약세로 수입물보다 약세를 보였다.

3월 중국에 공급하는 필름(Film) 그레이드는 중동이 CFR 940-970달러를 제시했다. 베트남에는 중동이 CFR 1020달러, 사우디가 CFR 990달러를 요구했다. 인디아에는 중동이 CFR 960-990달러를 제시했다.

에틸렌(Ethylene)은 3월5일 CFR NE Asia 955달러로 변동이 없었으나, CFR SE Asia는 1010달러로 40달러 상승했다. LLDPE(CFR FE Asia)와 에틸렌(CFR NE Asia)의 스프레드가 다시 0달러로 줄어들었다.

중국 내수가격은 대체로 보합세를 형성했다.

Daqing Petrochemical, Fushun Petrochemical, Jilin Petrochemical이 8200위안으로 변동이 없었고, Yangzi Petrochemical은 8200위안으로 50위안 인상했으나, Wanhua Chemical은 8400위안으로 변동이 없었다.

중국 Sinopec Maoming은 광둥성(Guangdong) 소재 LLDPE 22만톤 플랜트를 3월초 정기보수 들어갔다.

타이 PTT Global Chemical는 맵타풋(Map Ta Phut) 소재 LLDPE 40만톤 플랜트를 4월말부터 약 한달간 정기보수할 예정이다.

인도네시아 Chandra Asri는 반텐주(Banten) 칠레곤(Cilegon) 소재 LLDPE/HDPE(High Density-PE) 40만톤 스윙 플랜트를 5월 약 45일간 정기보수할 예정이다.

사우디 Yanpet은 얀부(Yanbu) 소재 LLDPE/HDPE 126만톤 스윙 플랜트를 2월 비정기보수에 들어갔다. <박한솔 책임연구원>