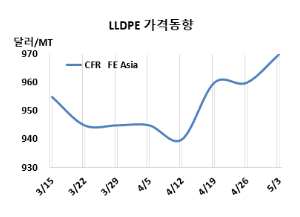

LLDPE(Linear Low-Density Polyethylene)는 상승했다.

아시아 LLDPE 시장은 국제유가가 87달러대로 하락했지만 중국 컨테이너 운임 인상과 공급압력 영향은 상승세로 이어졌다.

LLDPE 시세는 4월30일 CFR FE Asia가 톤당 970달러로 10달러 상승했지만, CFR SE Asia는 1015달러로 변동이 없었다. CFR S Asia는 970달러로 5달러 올랐다. 유럽은 5월3일 톤당 FD NWE 1150유로로 변동이 없었다.

국제유가가 4월30일 브렌트유(Brent) 기준 배럴당 87.86달러로 떨어졌지만 중동 정세 긴장은 중국에서 해외로 수출하는 컨테이너 운임 인상으로 이어졌다.

중국 국내 및 수입시장에서 공급에 대한 압력 완화되었지만 상승추세를 보였다. 노동절을 앞두고 일부 다운스트림 구매자들이 재고를 보충하였으나 일부는 농업용 필름 수요 약화 가능성에 재입고에 신중하였다. 포장용 필름 수요는 정체되었지만, 제한된 물량은 높은 수입 제안으로 이어졌다.

인디아는 제한된 현물 제안에 큰 가격 변동이 없었다. 참가자들은 더 낮은 가격을 원하면서 새로운 제안을 기다리고 있다. 국내 생산자들은 수요 촉진을 위해 할인 계획을 발표했다. 인디아 GAIL은 정기보수를 위해 석유화학 복합단지 시설을 폐쇄했다. LLDPE/HDPE(High Density-PE) 21만톤, 40만톤 스윙플랜트와 두 개의 HDPE 12만톤, HDPE 25만톤 플랜트, 두 개의 에틸렌 45만톤 크래커를 가동하고 있다. OPAL은 재고누적 압바과 마진율 감소에 구자라트(Gujarat) 다헤(Dahej) 소재 LLDPE/HDPE 스윙 플랜트 라인중 18만톤이 가동 중단되었다.

인디아 릴라이언스(Reliance Industries)는 Nagothane 소재 PE 플랜트를 정기보수 들어갔다. LDPE 11만톤을 가동 중단했고, 두 개의 LLDPE/HDPE 스윙 플랜트중 한 라인을 일시적으로 가동 중단하였다.

동남아는 향후 정기보수 영향으로 공급이 제한될 것이라 예상했지만 보합세에 그쳤다. 3-4월 정전으로 인한 신규 PE(Polethylene) 플랜트 정전으로 인해 물량 가용성이 감소했다. 지정학적 긴장과 정기보수 시즌은 구매자들의 구매심리를 끌어올리고 있다. 시장 참가자들은 2분기 다운스트림 소비가 회복될 것으로 예상하지는 않지만 지속적으로 상승하는 원료 비용으로 인해 가격이 단기적으로 떨어지지는 않을 것으로 예상했다.

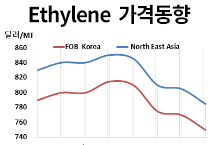

에틸렌(Ethylene)은 CFR NE Asia 905달러로 5달러 하락했으나, CFR SE Asia는 1010달러로 변동이 없었다. LLDPE(CFR FE Asia)와 에틸렌(CFR NE Asia)의 스프레드가 65달러로 15달러 늘어났지만, 여전히 손익분기점 150달러에 한참 못 미쳐 적자가 누적되는 것으로 분석된다.

중국 내수가격은 상승했다.

Daqing Petrochemical은 8400위안으로 50위안, Fushun Petrochemical은 8450위안으로 100위안, Jilin Petrochemical은 8400위안으로 50위안, Yangzi Petrochemical은 8400위안으로 50위안, Wanhua Chemical은 8600위안으로 50위안 인상했다.

중국 Sinopec Zhongyuan은 푸양(Puyang) 소재 LLDPE/HDPE(High Density-PE) 30만톤 스윙 플랜트를 4월11-23일 정기보수를 진행했다.

카타르 Qatofin Company는 3월30일 정기보수 들어간 메사이드(Mesaieed) 소재 LLDPE 60만톤 플랜트를 4월26일 재가동했다. <박한솔 책임연구원>