금호석유화학, 천연고무 강세로…

|

하나증권, 하반기 영업이익 40% 급증 기대 … 인디아 특수도 호재

윤우성 선임기자

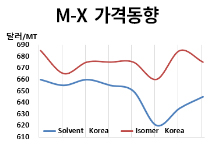

화학뉴스 2024.06.19 금호석유화학(대표 백종훈)은 합성고무 사업에서 영업이익 개선이 기대된다.

|

한줄의견

관련뉴스

| 제목 | 날짜 | 첨부 | 스크랩 |

|---|---|---|---|

| [화학경영] 금호석유화학, 1분기만에 되살아났다! | 2025-10-27 | ||

| [에너지정책] 금호석유화학, RSM으로 SSBR 친환경화 | 2025-10-23 | ||

| [화학경영] 금호석유화학, 경영권 분쟁 재점화 | 2025-09-30 | ||

| [합성고무] 천연고무, 자동차 부진으로 타격 | 2025-09-19 | ||

| [환경] 금호석유화학, 기후변화 대응 강화 | 2025-09-18 |