국내 배터리 3사는 1분기 글로벌 시장에서 상위 5위권에 모두 안착했다.

SNE리서치에 따르면, 2024년 1분기 전기자동차(EV)용 배터리 판매실적은 207.1GWh였으며 시장규모는 252억달러(약 35조원)로 집계됐다.

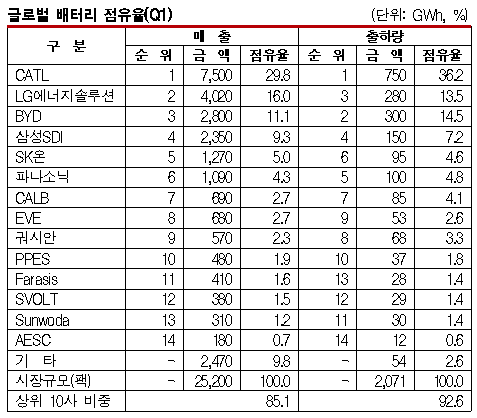

매출액 기준 시장점유율은 중국 CATL이 29.8%로 1위였으며 LG에너지솔루션이 16.0%, 중국 비야디(BYD)가 11.1%, 삼성SDI 9.3%, SK온은 5.0%로 뒤를 이었다.

출하량 기준으로는 CATL이 36.2%의 점유율을 나타내며 1위를 유지한 가운데 비야디가 14.5%로 LG에너지솔루션(13.5%)을 제치고 2위였으 며 삼성SDI와 SK온은 각각 4위(7.2%), 6위(4.6%)를 차지했다.

며 삼성SDI와 SK온은 각각 4위(7.2%), 6위(4.6%)를 차지했다.

일본 파나소닉(Panasonic)은 테슬라(Tesla)에게 원통형 배터리 셀을 판매하면서 매출액 기준 6위(4.3%), 출하량 기준으로는 SK온을 근소한 차이로 앞서며 5위(4.8%)를 달성했다.

전체적으로는 1-6위가 확고한 지위를 확보한 가운데 CALB, EVE, Guoxuan(궈시안), PPES 등 7-10위권도 치열하게 경쟁하며 점유율을 늘려가고 있다.

매출액 상위 10곳의 비중은 85.1%로 전년동기대비 0.5%포인트 상승했고, 출하량은 상위 10곳의 비중이 다소 감소했으나 여전히 90% 이상을 차지했다.

글로벌 전기자동차 시장은 2023년 말부터 유럽‧미국의 성장이 둔화된 반면, 최대시장인 중국은 높은 성장세를 이어가며 전체 시장 성장을 주도하고 있다.

중국 외 주요시장의 성장 둔화 요인으로는 중국에 대한 각국의 견제와 미흡한 충전 인프라, 적은 모델 라인업, 보조금 감축 등이 지적되며, 특히 중국기업과 경쟁이 치열한 유럽보다는 북미지역에서의 점유율이 높은 국내 배터리 3사가 시장 둔화의 영향을 크게 받은 것으로 파악된다.

SNE리서치 관계자는 “유럽의 중국에 대한 자국 보호정책 강화와 국내 3사의 북미, 유럽에서의 현지 증설, 신차 출시 등이 예정돼 있어 장기적으로 중국 외 지역 전기자동차 시장 성장과 함께 3사의 점유율도 오를 것으로 기대한다”고 강조했다. (강)