2024년 성장률 20%대로 둔화 … LFP 중심으로 코스트다운 추진

일본 전기자동차(EV) 관련 산업계가 성장 둔화에 빠르게 대응하고 있다.

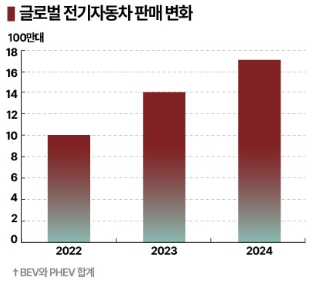

IEA(국제에너지기구)에 따르면, 2024년 글로벌 자동차 판매대수 가운데 20% 이상을 전기자동차가 차지할 것으로 전망된다. 2023년 전기자동차 판매는 약 1400만대로 전년대비 35% 급증했으며 2024년 약 1700만대로 더 늘어날 것으로 예상되고 있다.

성숙시장으로 접어들고 있음에도 불구하고 여전히 양호한 성장을 나타내고 있으며, 특히 중국은 전체 자동차 판매대수 가운데 약 45%가  전기자동차라는 점에서 성장을 계속 견인할 것으로 예상되며 북미, 유럽 역시 전기자동차 판매가 확대될 것으로 전망된다.

전기자동차라는 점에서 성장을 계속 견인할 것으로 예상되며 북미, 유럽 역시 전기자동차 판매가 확대될 것으로 전망된다.

중국산 전기자동차는 니켈(Nickel), 코발트(Cobalt)와 같은 희귀금속을 적게 사용하는 리튬인산철(LFP) 배터리를 주로 탑재해 가격 경쟁력을 확보하고 있으며 중국 내수 판매 뿐만 아니라 수출을 통해 동남아 등으로 보급이 확대되고 있다.

다만, 글로벌 전기자동차 판매대수 증가율은 2022년 약 60%에서 2023년 30% 이상, 2024년 약 20%로 둔화하고 있다.

일본 OEM(주문자 상표 부착) 생산기업들은 중국 전기자동차와의 경쟁을 피해 북미시장을 공략하고 있으며 전기자동차 가격을 낮추기 위해 제조코스트의 30-40%를 차지하는 배터리 저코스트화에 박차를 가하고 있다. 배터리 가격의 50% 이상은 니켈, 코발트 등 희귀금속을 사용하는 양극재 및 음극재 원료 코스트로 파악된다.

도요타(Toyota Motor)는 미국 인디애나 사업장에 전기자동차 라인을 건설하고 2026년부터 켄터키 사업장을 포함해 미국공장 2곳에서 전기자동차를 생산할 예정이며, 혼다(Honda)는 오하이오 사업장에 이어 캐나다에 전기자동차 및 배터리 공장 건설을 계획하고 있다.

혼다는 2028년부터 전기자동차 생산능력을 24만대로 확대하고 배터리는 35GWh 체제를 갖출 예정이다.

주요 자동차 부품도 현지기업과의 파트너십을 강화하고 있으며 양극재는 포스코퓨처엠과, 분리막은 아사히카세이(Asahi Kasei)와 합작법인을 설립해 현지에 공장을 건설하는 방안을 검토하고 있는 것으로 알려졌다.

닛산자동차(Nissan Motor)는 2030년까지 전기자동차 가격 30% 절감을 목표로 2028년부터 일본에서 생산하는 LFP 배터리를 경 전기자동차에 탑재할 계획이다.

LFP 양극재는 고품질 특성의 습식과 코스트가 강점인 건식으로 구분되며 중국기업은 건식을 발전시켜 자동차 배터리에 부합하는 성능과 코스트 구현에 성공했다.

이에 따라 중국산 전기자동차에 대항할 수 있는 코스트다운을 목표로 일본이 건식 베이스 프로세스 개발을 진행하고 있으며 기간이 도래한 특허까지 활용할 방침이나 중국제품과 동등한 성능과 코스트를 달성하기에는 한계가 있는 것으로 평가된다.

OEM들이 희귀금속을 안정적으로 확보해 시황 영향을 낮추려는 노력을 추진하는 가운데 혼다는 Hanwha와 파트너십을 체결하고 산출지를 기점으로 니켈 및 리튬(Lithium) 확보에 주력하고 있다.

덴소(Denso)는 차종 변경에 대응하는 체제를 갖추기 위해 하이브리드자동차(HV), 플러그인하이브리드자동차(PHEV), 연료전지자동차(FCV) 등 시장 니즈에 유연하게 대응 가능한 모듈 및 부품 개발을 추진하고 있는 것으로 알려졌다. (윤)