타이 화학산업은 중국 전기자동차(EV) 관련기업들의 투자 확대로 자동차 관련 분야가 급성장하고 있다.

2024년에만 중국 전기자동차 생산기업 5사가 타이에 신규 공장을 완공하고 자동차 생산대수 30만대를 추가할 예정이며, 티어1에 해당하는 배터리 생산기업은 미국-중국 무역마찰로 높아진 관세장벽을 회피하기 위해 유럽‧미국 수출용 기지를 건설하는 방안을 포함해 현지 진출을 적극 검토하고 있는 것으로 알려졌다.

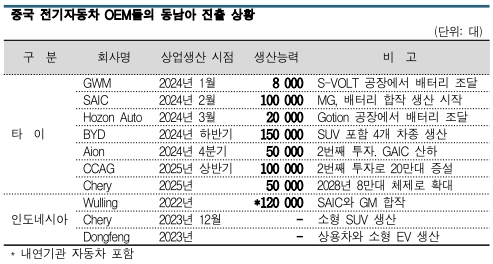

중국 최대 전기자동차 메이저 비야디(BYD)는 타이 동부 라용(Rayong)에 약 350억바트(약 1조5500억원)를 투자해 2024년 7월 초 전기자동차 생산능력 15만대의 신규 공장을 완공했다. SUV(스포츠유틸리티자동차)를 포함해 총 4개 차종을 생산할 예정이며 현지 부품 조달률은 30-40%에서 더 높이는 것을 목표로 하고 있다.

전기자동차는 기존 내연기관 자동차와 상이한 부품도 사용하기 때문에 현지 자동차 공급망이 새로운 비즈니스 기회로 삼아 파트너십을 구축할 수 있을지 주목되고 있다.

자동차 생산 부진에도 소재 투자 확대

타이산업연맹(FDI)은 2024년 1-5월 신규 자동차 생산대수가 51만8790대로 전년동기대비 17% 감소한 것으로 파악하 있다.

타이 정부가 GDP(국내총생산) 대비 가계부채 비율이 90%에 달함에 따라 자동차 대출 기준을 강화하면서 수요가 얼어붙어 2024년 전체 판매량은 150만대 수준으로 전년대비 약 20% 급감할 것으로 예상된다.

타이에 자동차용 소재를 공급하는 아시아 화학기업들은 타이의 자동차산업 부진 장기화 가능성에 대비해 수익기반을 확대할 계획이다.

자동차 와이어하네스용 PVC(Polyvinyl Chloride) 컴파운드와 TPE(Thermoplastic Elastomer) 컴파운드를 공급하는 일본 Riken Technos는 신규 용도 개척 및 아세안(ASEAN) 수출을 확대할 방침이다. 비납계 PVC 컴파운드로 타이의 전선 피복재용 니즈를 공략하고, PVC 안정제는 아데카(ADEKA) 그룹과 연계해 시장을 광역화함으로써 인디아와 중동의 신규 수요기업과 용도를 발굴할 계획이다.

미츠비시케미칼(Mitsubishi Chemical)의 PMMA(Polymethyl Methacrylate) 생산법인 Diapolyacrylate는 테일램프 소재와 미터패널 소재 공급이 직격타를 맞은 가운데 페인트 원료용 비즈(Beads) 레진 공급 확대를 추진하고 있다.

특히, 타이 내수와 아세안 뿐만 아니라 인디아, 중국 시장도 개척할 방침인 것으로 파악된다.

자동차 소재, 일본 지고 중국 부상

타이는 자동차 소재 시장이 급변하고 있다.

타이는 일본 자동차기업이 높은 점유율을 확보하고 있어 부품부터 소재 공급망까지 일본기업의 위상이 높았으나 신규 자동차 판매대수 감소와 중국 전기자동차 생산기업이 위세를 떨치면서 최근 일본기업들의 수주가 감소하고 있는 것으로 알려졌다.

일본기업들은 중국 전기자동차 생산기업들이 현지생산을 시작함에 따라 새로운 수요가 형성될 것으로 기대했으나 철저한 저코스트 요구에 가로막혀 일부를 제외하고 계약을 따내지 못한 것으로 파악된다.

다만, 중국 자동차부품 생산기업들의 타이 진출 역시 쉽지 않은 환경이어서 타이 자동차산업은 미래가 불투명한 것으로 평가된다.

다만, 중국 자동차부품 생산기업들의 타이 진출 역시 쉽지 않은 환경이어서 타이 자동차산업은 미래가 불투명한 것으로 평가된다.

타이 자동차 시장이 침체된 이유는 신규 자동차 판매가 얼어붙었기 때문이다.

도요타자동차(Toyota Motor) 타이법인에 따르면, 2024년 1-5월 신규 자동차 판매대수는 26만365대로 전년동기대비 23.8% 급감했으며 생산대수는 64만4951대로 16.9% 감소했다. 특히, 픽업트럭 등 상용 자동차 판매대수가 20% 감소한 것으로 파악된다.

일본 자동차 소재 공급기업들의 수주량은 전년대비 약 10-30% 감소한 것으로 추정된다. 실제 수주량이 자동차기업의 사전 발주 예상량을 하회하는 상황이 이어지고 있다.

타이에서 신규 자동차 구입이 감소한 것은 현지 정부가 2023년부터 자동차 할부 심사를 엄격화한 것이 주요 원인으로 판단된다.

또 타이 정부의 전기자동차 지원정책에 힘입어 중국 전기자동차 생산기업이 시장점유율을 10% 이상으로 확대하면서 일본 자동차기업들의 점유율은 80%를 밑돌고 있다. 결국 2024년 6월 스바루(Subaru)와 스즈키(Suzuki)가 공장 폐쇄를 발표했고, 7월에는 점유율 3위인 혼다(Honda)까지 생산대수를 50% 이하로 축소한다고 발표했다.

반면, 중국 전기자동차 생산기업은 잇따라 타이에 공장을 건설하고 있다. 글로벌 전기자동차 판매대수 1위인 비야디 역시 7월 타이에 최초의 해외 전기자동차 공장을 건설했다.

현지 공급망 파급 효과는 미미한 수준…

다만, 타이 정부가 기대한 기존 공급망에 대한 파급 효과는 크지 않은 것으로 알려졌다.

현지 공급망에서 전기자동차 부품 및 소재 공급을 시도하는 중국기업이 존재하나 대단히 낮은 가격을 제시하고 있으며 원료비 확보도 어려운 수준으로 알려졌다.

중국 전기자동차 생산기업은 신에너지 자동차(NEV) 생산능력이 총 1000만대 수준으로 평가되는 중국의 공급망을 이용할 때 가장 낮은 코스트로 전기자동차를 생산할 수 있다.

또 중국기업들은 공장 예정지 주변 용지를 사전에 확보하고 파트너 부품·소재 공급기업을 데려와 중국 공급망에 준하는 체제를 갖추는 방안을 검토하는 것으로 알려졌다.

타이 정부는 아직 전기자동차 보조금을 지원하고 있어 전기자동차 판매 비중이 전체의 20-30% 수준으로 확대될 것으로 예상된다.

코로나19(신종 코로나바이러스 감염증) 이전 내수용 자동차 생산대수 100만대로 계산하면 전기자동차 생산량은 30만대 수준이다. 여전히 1000만대 수준인 중국 전기자동차 생산량과는 비교할 수 없는 수준이어서 현지조달 및 현지조립이 요구될 때 중국계 1차, 2차 하청이 실제로 타이에 진출 가능성은 회의적이다.

따라서 중국기업이 타이나 일본기업과 파트너십을 체결하고 진출하는 방안을 모색할 것으로 예상되고 있다.

높은 코스트도 중국 부품/소재 공급기업의 진출을 저해할 것으로 판단된다.

글로벌 플래스틱 컴파운드 1위인 중국 킹파과학기술(Kingfa Sci&Tech)에 따르면, 현재 코스트가 최소 코로나19 이전의 3배 수준이며 노동력의 유동성과 중국어 화자에 대한 경쟁 등을 고려하면 코스트 경쟁력을 확보할 수 없기 떄문에 중국계 1차 하청의 진출은 당분간 어려울 것으로 판단된다.

타이의 자동차 배터리용 부품·소재 수요는 앞으로 증가할 것으로 예상된다.

해외 자본계의 전기자동차 생산기업들은 타이 정부로부터 현지조달률 40% 달성을 요구받고 있어 코스트의 대부분을 차지하는 배터리를 현지에서 생산할 수 밖에 없는 상태이다. 비야디 역시 타이에서 자동차용 배터리 내제화를 계획하고 있는 것으로 알려졌다.

결과적으로 타이 전기자동차 공급망을 공략하기 위해서는 배터리 소재를 중국기업에 공급하는 전략이 효과적일 것으로 예상된다.

이미 일본기업들이 중국기업에 대한 배터리 소재 판매에 속도를 내고 있으며 일부 부품·소재 공급기업은 배터리 소재와 배터리 주변부품 등을 제안하기 시작한 것으로 파악된다.

미국과 무역마찰 피해 생산기지 건설

미국은 2025년부터 중국에서 생산된 전기자동차에 100% 관세를 부과할 예정이며, 유럽은 2024년 7월부터 중국산 전기자동차에 잠정세율 최대 37.6%의 관세를 부과하고 있어 중국 전기자동차 생산기업들의 타이 진출 및 투자 확대가 계속될 것으로 예상된다.

비야디는 2023년 타이에서 순수 전기자동차 약 3만대를 판매하며 타이 전기자동차 시장점유율 40%를 차지해 1위로 등극한 바 있다. 앞으로 판매망을 더욱 확대하기 위해 직영점을 100곳 이상, 딜러는 약 30사 확보할 예정이며 방콕(Bangkok) 시내에 이미 대규모 직영점을 둔 것으로 알려졌다.

타이 정부는 2030년까지 자동차와 이륜차 중 각각 30% 이상을 제로에미션 자동차로 전환하겠다는 목표 아래 관련기업들의 투자를 지원하고 있다.

전기자동차 구매 보조금 제도를 도입한 결과 도시를 중심으로 중국산 전기자동차가 눈에 띄게 늘었고 대형 쇼핑몰 등은 전기자동차 충전설비를 갖추고 있다.

과거 중국이 도입했던 보조금 제도와 유사한 제도로, 소비자들은 전기자동차를 구매하고도 내연기관 자동차와 비슷한 수준의 유지비만 지출할 수 있어 젊은 세대를 중심으로 신차 구매 시 전기자동차를 고려하는 움직인이 확대되고 있다.

중국 자동차기업은 비야디 뿐만 아니라 광저우자동차(GAC)의 자회사 아이온(Aion)도 타이에 진출해 있다.

아이온 역시 비야디처럼 최근 라용에 전기자동차 공장을 건설하고 하반기 들어 SUV 생산을 시작했으며 생산능력 5만대급 2번째 공장 투자도 검토하고 있는 것으로 알려졌다.

창안자동차(CCAG) 역시 2025년 상반기 타이 첫번째 공장인 10만대 생산라인을 가동할 예정이며 추가 투자를 통해 생산능력을 2배로 확대하는 것으로 알려졌다.

배터리도 전기자동차 따라 타이 진출

배터리 생산기업 역시 타이를 중심으로 동남아 투자 확대에 나서고 있다.

중국 배터리 생산기업들은 정부가 보조금 지원을 중단하면서 글로벌 최대 배터리 메이저 CATL을 제외하고 대부분 적자경영을 이어가고 있으며 내수시장만으로는 수익 개선이 어렵다는 판단 아래 대부분 해외진출에 총력을 기울이고 있다.

Gotion은 타이 국영 PTT 산하기업과 합작을 통해 라용에 배터리 팩 생산능력 2GWh로 타이 최대 생산기지를 갖춘 Energy Absolute의 뒤를 잇는 대규모 공장을 건설했다.

타이에서 전기자동차를 생산하고 있는 Hozon Auto에게 LFP(인산철리튬)계 LiB(리튬이온전지)용으로 공급을 시작했으며 생산능력 장차 8GWh까지 늘릴 계획이다.

S-VOLT는 2024년 2월 타이 동부 촌부리(Chonburi)에서 자동차 배터리 모듈 조립 및 패킹 라인을 가동했으며 최근 촌부리에서 전기자동차 생산을 시작한 모회사 장성기차(GWM) 등에게 공급할 예정이다.

CATL은 PTT의 자회사에게 배터리 조립 기술을 라이선스할 예정이며, CALB와 EVE Energy도 타이에 생산기지를 건설하는 방안을 검토하고 있다.

타이 이외의 동남아 국가에서는 자동차용을 포함해 다양한 분야에서 배터리 투자가 활발히 진행되고 있다.

베트남에서는 Gotion이 빈그룹(Vingroup)과 북부 하띤성(Ha Tinh)에서 2024년 하반기 가동을 목표로 전기자동차용 LFP 배터리 공장을 신규 건설하고 있다.

No.1 공장은 생산능력이 5GWh이며, 빈그룹이 2024년 말 이전에 전동 SUV 생산에 나설 예정이어서 배터리 역시 빈그룹의 전기자동차에 공급할 것으로 예상된다.

Highpower는 2023년 7월 베트남 법인을 설립하고 니켈수소전지와 LiB 공장 건설을 시작했으며 전동이륜차를 포함해 일반 소비재용으로 공급할 예정이다.

말레이지아에서는 EVE Energy가 케다(Kedah)에서, Jiangsu Azure는 세랑고르(Selangor)에서 각각 이륜차와 소비재용 배터리 공장을 건설하고 있으며 앞으로 신재생에너지와 ESS(에너지저장장치) 조합 관련 수요가 증가할 것으로 기대한 투자 계획도 잇따르고 있다.

동남아에는 이미 일본 자동차기업을 중심으로 관련 서플라이체인이 구축돼 있으나 중국 전기자동차 및 배터리 생산기업들은 자동차산업의 트렌드 변화를 타고 새로운 서플라이체인을 형성하면서 영향력을 장악하겠다는 목표를 세우고 있다.

이에 따라 중장기적으로는 타이 내연기관 및 전기자동차 시장의 10% 수준을 중국기업이 차지할 것으로 예상되며 최근 일본 자동차기업조차 중국기업이 생산한 부품을 조달하는 곳이 늘고 있어 앞으로도 치열한 점유율 확대 경쟁이 나타낼 것으로 예상된다. (강윤화 책임기자: kyh@chemlocus.com)