|

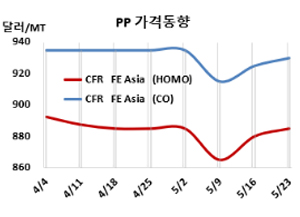

CFR FE Asia 885달러로 5달러 상승 … 동남아 하락, 인디아 보합

화학뉴스 2025.05.26

PP(Polypropylene)는 등락이 엇갈렸다.

아시아 PP 시세는 5월21일 CFR FE Asia 기준 라피아(Raffia) 및 인젝션(Injection) 그레이드가 톤당 885달러, BOPP는 900달러, IPP Film은 930달러, 블록 코폴리머(Block Copolymer)는 930달러로 각각 5달러 상승했다. CFR SE Asia는 라피아 및 인젝션 920달러로 5달러 하락했고, IPP Film은 960달러, BOPP는 925달러, 블록 코폴리머 965달러로 각각 10달러 떨어졌다. CFR S Asia는 라피아·인젝션 930달러, BOPP는 965달러 및 IPP Film 970달러, 블록 코폴리머는 985달러로 변동이 없었다. 표, 그래프: <PP 가격동향> <화학저널 2025/05/26> |

| 제목 | 날짜 | 첨부 | 스크랩 |

|---|---|---|---|

| [석유화학] PVC, 아시아 시세 반등 본격화 | 2025-06-02 | ||

| [석유화학] LDPE, 아시아 전역서 하락세 지속 | 2025-06-02 | ||

| [화학경영] 바스프, 새로운 성장동력 “아시아” | 2025-05-30 | ||

| [폴리머] EPP, 인디아에서 한‧중‧일 “경쟁” | 2025-05-27 |

| 제목 | 날짜 | 첨부 | 스크랩 |

|---|---|---|---|

| [폴리머] PP ②, 자동차 경량화 충족에 식품포장용 공세 강화… | 2025-05-23 |

- 화학경제연구원

- 제호: 켐로커스

- 등록번호: 서울 아52750

- 등록/발행연월일: 2019.12.10

- 발행인: (주)화학경제연구원 박종우

- 편집인: 박종우

- 발행소: 서울특별시 구로구 디지털로26길 111

- 발행일자: 2019.12.10

- 주사무실 또는 발행소 전화번호: 02-6124-6660

- 청소년보호책임자: 서경선

서울특별시 구로구 디지털로 26길 111, Jnk디지털타워 1204~1206호 | TEL 02-6124-6660~8(#202) | FAX 02-6124-6669

Copyright 2015 by CMRI. All Rights Reserved.

| 수탁사 | 수탁 업무 및 목적 | 보유 및 이용기간 |

|---|---|---|

| 미래 이포스트 | 상품 배송 | 서비스 목적 달성시 또는 관계법령에 따른 보존기한까지 |

| LG U+ | 구독 신청에 필요한 신용카드, 현금결제 등의 결제 대행 | |

| 홈페이지코리아 | 전산시스템 운영 및 유지보수 |

본 웹사이트에 게시된 이메일 주소가 전자우편 수집 프로그램이나 그밖의 기술적 장치를 이용하여 무단으로 수집되는 것을 거부하며 이를 위반시 정보통신망법에 의해 형사처벌됨을 유념하시기 바랍니다.

[게시일 2011년 2월1일]

| 수집하는 개인정보 항목 |

성명, 회사명, 부서, 직위, 전화번호, 핸드폰번호, 팩스, 이메일, 홈페이지주소 자동수집항목 : 서비스 이용기록, 접속 로그, 쿠키, 접속 IP 정보 |

|---|---|

| 개인정보 수집 및 이용목적 |

켐로커스는 수집한 개인정보를 다음의 목적을 위해 활용합니다. (1) 성명, 회사명 - 회원제 서비스 이용에 따른 회원식별, 불량 회원의 부정 이용 방지를 위함 (2) 부서명/직위 : 회원의 서비스 이용에 대한 통계 및 마케팅에 활용 (3) 이메일, 홈페이지 주소, 팩스, 전화번호, 휴대폰번호 - 서비스 이용 후 계약이행에 대한 내용 제공, 결제 진행사항 통보, 영수증 및 청구서 송부, 불만처리 등을 위함 |

| 개인정보의 보유 및 이용기간 | 개인정보 수집 및 이용목적이 달성된 후 지체없이 파기 |

| 수집하는 개인정보 항목 |

성명, 이메일 자동수집항목 : 서비스 이용기록, 접속 로그, 쿠키, 접속 IP 정보 |

|---|---|

| 개인정보 수집 및 이용목적 | 출처 신뢰성 확인, 분쟁시 증빙 |

| 개인정보의 보유 및 이용기간 | 개인정보 수집 및 이용목적이 달성된 후 지체없이 파기 |

| 수집하는 개인정보 항목 |

성명, 이메일 자동수집항목 : 서비스 이용기록, 접속 로그, 쿠키, 접속 IP 정보 |

|---|---|

| 개인정보 수집 및 이용목적 | 출처 신뢰성 확인, 분쟁시 증빙 |

| 개인정보의 보유 및 이용기간 | 개인정보 수집 및 이용목적이 달성된 후 지체없이 파기 |