일본은 2024년 가성칼륨(수산화칼륨: Potassium Hydroxide) 수요가 소폭 회복한 것으로 집계됐다.

다만, 비료용 수요가 부진하면서 본격적인 회복에는 이르지 못하고 있으며, 공급기업들이 설비 교체를 앞두고 있어 환경 요인을 포함해 전망은 여전히 불투명한 상태이다.

수입 측면에서는 일본 정부가 한국 및 중국산 가성칼륨에 대한 반덤핑 조치를 2021년 8월 추가로 5년 연장하면서 미국산 비중이 높아지고 있으며 캐나다산 가성칼륨은 2021년에 비해 약 50% 높은 수준에 거래되고 있다.

일본, 가성칼륨 수요 소폭 회복

가성칼륨은 염화칼륨(Potassium Chloride) 수용액을 전기분해해 생산하는 수용액 상태 또는 흰색 판형 고형물로 다양한 칼륨염의 원료로 투입된다.

가성칼륨은 유기약품, 무기약품, 자동차 배터리, 비료, 유리, 의약, 농약, 염료, 사진 현상액, 시약, 세제, 세정제, 석유정제, 유지, 식품 등 광범위한 분야에서 사용된다.

일본은 AGC, 오사카소다(Osaka Soda), 도아고세이(Toa Gosei)가 가성칼륨을 생산하고 있으며 생산기지는 치바(Chiba), 아이치(Aichi), 에히메(Ehime) 등 3곳에 있다.

플레이크는 도아고세이만, 탄산칼륨(Potassium Carbonate)은 AGC만 생산하고 있다.

플레이크는 도아고세이만, 탄산칼륨(Potassium Carbonate)은 AGC만 생산하고 있다.

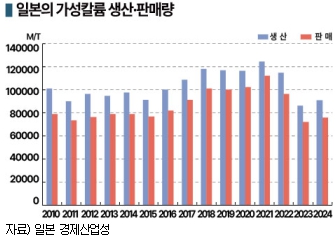

일본은 가성칼륨 판매량이 2011년 약 7만톤까지 감소한 바 있다. 염화칼륨 가격이 급등하면서 가성소다로 대체할 수 없는 용도에 수요가 집중됐기 때문이다.

이후 수요가 꾸준히 증가해 2018년 10년만에 10만톤을 회복했고 코로나19(신종 코로나바이러스 감염증) 기간에도 비슷한 수준을 유지했다.

2022년에는 러시아-우크라이나 전쟁으로 시황이 급등하며 모든 용도에서 수요가 감소했으나 2024년 상승세가 완화되면서 회복세로 전환한 것으로 파악된다.

일본 경제산업성에 따르면, 가성칼륨 생산량은 2024년 9만798톤으로 전년대비 5.6% 증가했고, 판매량 역시 7만6036톤으로 5.4% 늘었으나 생산·판매 모두 기준선인 10만톤을 넘지 못했다.

비료의 수요 회복이 지연되며 본격적인 회복에 이르지 못했으나 배터리, 폴리머 원료 등 공업용 수요가 완만하게 회복돼 생산량과 출하량 모두 3년만에 증가했다.

가성칼륨, 수입·수출 모두 미국이 견인

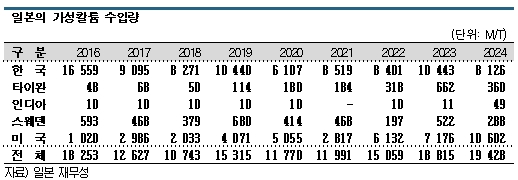

가성칼륨 수입은 미국산을 중심으로 증가하고 있다.

일본은 가성칼륨 수입량이 2015년 액상, 고형 합계 3만톤을 넘었으나 2016년 이후 한국산 및 중국산 가성칼륨에 반덤핑(A D) 관세를 부과하면서 급감했다.

D) 관세를 부과하면서 급감했다.

다만, 2020년부터 다시 증가하기 시작했고 2024년에는 1만9428톤으로 3.3% 늘어 증가세를 유지했다.

일본 정부는 한국 및 중국산 가성칼륨에 대한 반덤핑 조치를 2021년 8월 추가로 5년 연장했다.

2024년 기준 한국산은 22.2% 감소해 1만톤 이하로 떨어졌고 타이완, 스웨덴, 네덜란드 모두 절반 이하로 감소했으나 미국산은 1만602톤으로 47.7% 급증했다. 인디아산 역시 절대치는 적은 편이나 300% 이상 폭증했다.

가성칼륨 수출은 3581톤으로 26% 급증했다. 미국이 961톤으로 12.0% 증가했으며 타이완은 840톤으로 41.2%, 중국이 449톤으로 43.6% 급증했다. 타이 역시 693톤으로 13.7% 늘었다.

탄산칼륨, 반덤핑 조치에도 한국산 수요 증가

탄산칼륨은 가성칼륨 수용액과 이산화탄소(CO2)를 반응시켜 생산하며 고형과 액상형으로 공급한다.

일본은 브라운관 TV 쇠퇴 등으로 탄산칼륨 수요가 크게 감소하고 있다. 경제산업성이 집계하는 화학공업통계에서 제외되기 직전인 2004년에는 생산량이 6만톤 이상이었으나 현재는 약 2만5000-3만톤 수준으로 추정된다.

탄산칼륨은 중화면용 간수를 비롯해 유리 원료의 용융성·투명성·광택성 향상을 위한 첨가제로 사용된다.

탄산칼륨은 중화면용 간수를 비롯해 유리 원료의 용융성·투명성·광택성 향상을 위한 첨가제로 사용된다.

또 자동차 브레이크 패드 원료인 티타늄산칼륨(Potassium Titanate), 고기능 플래스틱, 농약 중간체, 식품 pH 조정제, 의류·식기용 세제 원료, 자동차 부품 관련 표면처리제 등으로 이용되고 있다.

의약품 원료, EP(엔지니어링 플래스틱), 식품 관련 등 고부가가치 영역의 수요는 양호한 편이며 수요기업들의 품질 요구가 엄격해지는 가운데 일본제품이 우위를 강화하고 있다.

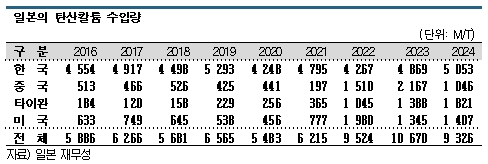

2024년 탄산칼륨 수입량은 한국, 타이완, 미국산이 증가했으나 총량은 12.6% 감소했다. 2000년 3만1864톤을 정점으로 감소하고 있으며 2005년 브라운관 TV 생산 축소로 1만톤이 붕괴되고 2008년에는 2000톤 이하로 추락했다.

다만, 2021년 이후 3년 연속 플러스를 기록하면서 2023년 다시 1만톤을 넘겼다.

한국산은 5053톤으로 1위를 유지한 가운데 3.8% 증가했으며 타이완산은 1821톤으로 31.2% 급증했고, 미국산도 1407톤으로 4.6% 늘었다. 반면, 중국산은 1046톤으로 51.8% 급감했다. 한국산 탄산칼륨은 2021년부터 반덤핑 조치 5년을 적용받고 있다.

수출은 2024년 136톤으로 7.2% 감소했다. 말레이지아가 80톤으로 33.3% 급증했으나 타이완은 약 16톤으로 17.8% 줄었고 중국은 20톤에서 7.5톤으로 감소했다.

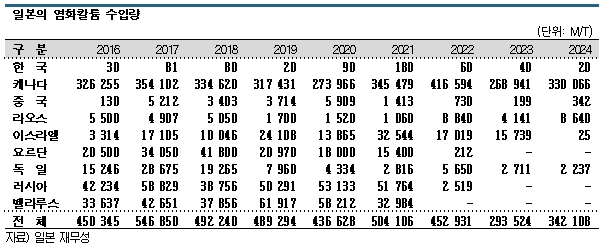

염화칼륨, 캐나다산 시황 안정화

원료인 염화칼륨은 칼륨암염(Sylvinite)을 정제해 생산하며 주요 생산국은 캐나다, 프랑스, 독일이고 옛 공산권 국가들의 매장량이 압도적인 것으로 파악된다. 일본은 대부분을 수입에 의존하고 있다.

일본의 염화칼륨 수입량은 40만-50만톤 수준을 유지했으나 2023년 거래가격 급등과 가성칼륨 수요 감소의 영향으로 30만톤 아래로 떨어졌다.

재무성 무역통계에 따르면, 2024년에는 내수가 회복되면서 수입량이 34만2108톤으로 16.6% 증가했다. 다만, 거래가격은 2023년에 이어 약세를 나타냈다.

2023년에 이어 약세를 나타냈다.

캐나다산 수입이 33만66톤으로 22.7% 급증했으며, 라오스산이 8640톤으로 2배 이상, 인도네시아산은 559톤으로 13배 이상 폭증했다. 중국산은 342톤으로 71.8% 급증했다.

일본은 주로 러시아와 벨라루스에서 염화칼륨을 수입했으나 러시아-우크라이나 전쟁 이후 벨라루스산은 2022년, 러시아산은 2023년부터 수입을 중단했다.

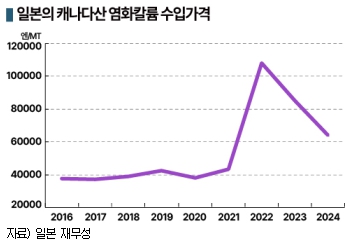

캐나다산 염화칼륨 수입가격은 2022년 시장 혼란을 틈타 톤당 10만엔대로 사상 최고치를 기록했으나 2023년에는 러시아 제재국과 비제재국으로 수입처 분화가 진행되며 8만엔대로 하락했고, 2024년에는 6만엔대로 안정됐다.

2023년 상반기 10만29엔, 하반기 6만5788엔, 2024년 상반기 6만6324엔, 하반기 6만2042엔으로 떨어졌음에도 불구하고 여전히 2021년에 비해 27% 높은 수준을 유지했다. (윤우성 선임기자: yys@chemlocus.com)

표, 그래프: <일본의 가성칼륨 생산·판매량, 일본의 가성칼륨 수입량, 일본의 탄산칼륨 수입량, 일본의 염화칼륨 수입량, 일본의 캐나다산 염화칼륨 수입가격>