2026년 내수 52만톤 … 한국산 수입비중 매년 하락 추세

중국이 PMMA(Polymethyl Methacrylate) 국산화에 속도를 내고 있다.

중국 PMMA 생산능력은 2020-2024년 연평균 13.2% 성장했으며 2024년 말 기준 57만5000톤으로 전년대비 15% 증가했다.

Jiangxi Yiliang Optoelectronic New Materials가 2021년 2만톤 설비를 신규 건설했고 Wanhua Chemical Group이 2022년 2기의 8만톤 생산설비를 정식 가동한데 이어 2023년 Jiangxi Yiliang Optoelectronic New Materials가 2만톤 플랜트를 5만톤으로 확장했으며, Rohm GmbH는 1기의 생산라인을 추가해 생산능력을 6만톤으로 확대한 것으로 알려졌다.

아울러 Shuangxiang과 Jiangxi Yiliang Optoelectronic New Materials의 합작기업인 Chongqing Shuangxiang Optical Materials는 2024년 7만5000톤에 달하는 생산설비의 상업가동을 개시했다.

PMMA는 주조, 사출성형, 압출, 열성형을 포함한 다양한 공정으로 가공할 수 있어 후가공 처리가 용이하고 다양한 램프, 조명기기, 광학유리, 광고판과 같이 광범위한 분야에 활용되고 있다.

다운스트림에서는 건축, 조명, 교통, 의학용으로 사용되고 있다. 중국 건축산업은 PMMA 소재 사용비율이 2024년 전년대비 43%로 하락했으나 광전자 소재, 의료 분야에서 고부가제품 채용이 증가해 PMMA 소비는 전체적으로 안정적인 증가세를 유지하고 있다.

중국은 PMMA 수요가 전방산업 발전에 힘입어 2026년 기준 52만톤에 달할 것으로 예상되고 있다.

중국 PMMA 시장은 범용제품 중심으로 성장해 아직 고부가제품의 점유율과 기술 수준이 낮은 편이며 고부가제품은 수입 의존도가 40-55%에 육박하는 구조적 문제에 직면해 있다. 다만, 저부가제품은 이미 성숙단계로 수입량이 감소하고 있다.

중국 PMMA 수입은 2024년 16만3000톤으로 10.4% 감소한 반면, 수출은 5만4000톤으로 45.9% 급증했다. 주요 수입국은 한국, 일본, 사우디로 점유율이 각각 25.7%, 16.7%, 15.8%이며 3개국 수입량 합계가 전체 수입의 58.2%를 차지했다.

그러나 중국 PMMA 생산기업들이 신증설 투자를 통해 생산을 꾸준히 확대하고 있고 가격 우위를 바탕으로 수출을 지속적으로 확대하고 있는 반면, 수입은 저부가제품을 중심으로 감소하고 있어 수입의존도가 매년 하락하고 있다.

특히, 최근에는 고부가 PMMA 소재 적용 범위를 확대하며 고부가제품 역시 수입의존도를 낮추고 있는 것으로 파악된다. 주로 LED(Light Emitting Diode) 광도판, 광섬유 소재, 태양전지를 포함한 고부가가치 액정 디스플레이 생산에서 고성능 광학용 소재로 활용하고 있는 것으로 알려졌다.

국내 PMMA 수요는 의약품, 화장품, 페인트 및 코팅제, 인프라 분야에서 탄탄한 편이다.

약물전달 시스템, 진단 및 세포분류 어플리케이션에서 PMMA를 사용하고 있으며, 화장품은 제형의 질감을 향상시키기 위한 첨가제로 활용하고 있다. 또한 자동차 페인트 첨가제와 코팅제나 건축자재 경량화 용도로도 광범위하게 사용하고 있다.

다만, PMMA 수출은 매년 감소하는 추세이며 중국의 자급률 상승으로 중국에 대한 수출 비중이 줄어들고 있다. 이에 따라 미국, 아세안(ASEAN) 국가로의 수출 다변화를 모색하고 있으나 PMMA의 최대 수출 대상국은 여전히 중국으로 파악된다. 수출 다각화를 추진하는 동시에 기술 및 품질 경쟁력 강화가 요구되고 있다.

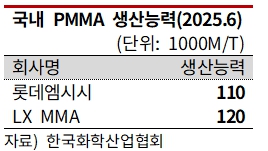

국내 PMMA 생산능력은 2025년 6월 기준 여수단지의 롯데엠시시가 11만톤, LX MMA가 12만톤을 보유해 합계 23만톤으로 파악된다.