중국, 자국산 소재 채용 우선시

중국은 반도체 웨이퍼부터 프로세스, 소재, 장치까지 국산화 열풍이 확산되고 있다.

중국 반도체산업은 28나노미터가 주류를 이루고 있으며 최근 화홍반도체(Hua Hong Semiconductor)가 22나노미터까지 양산에 성공한 것으로 알려졌다.

TCL Zhonghuan Semiconductor는 장쑤성(Jiangsu) 2개 공장에서 28나노미터로 가공하는 12인치 웨이퍼 생산에 주력하고 있다.

중국 칩 생산기업들은 중국산 실리콘(Silicone) 채용을 우선시하고 있으며 자국산 우대 흐름은 다양한 분야로 확산되고 있다.

반도체용 불소제품을 생산하는 Bluesky Electronic은 과거 에칭가스를 포함해 특수가스 70-80%를 수입했으나 최근 10년 사이 중국산 사용비중이 70-80%로 역전된 것으로 알려졌다.

포토레지스트 생산기업 Xuzhou Bokang Information Chemicals 역시 최근 중국산 비중을 30-70%로 맞추어 달라는 수요기업들의 요구에 맞추어 중국산 원료 조달 및 소재 공급에 주력하고 있다.

제조장치 분야 역시 중국기업들이 두각을 나타내고 있다.

중국 국영 펀드가 출자한 NAURA와 국영기업 CETC는 광범위한 프로세스에서 존재감을 나타내고 있다.

중국 반도체산업은 앞으로 2-3년 후 28나노미터보다 선폭이 미세한 반도체 수요가 본격적으로 창출될 것으로 기대되며, 중국 정부는 관련기업에게 거액의 보조금을 지원하며 성장을 도모하고 있다.

AI(인공지능)용 로직(비메모리) 반도체와 하이엔드 소부장(소재‧부품‧장비)에는 3440억위안(약 75조원)에 달하는 빅펀드를 투입해 공급망 육성을 본격화하고 있다.

다만, 중국기업이 장악한 분야는 레거시 반도체이며 첨단 반도체 시장은 여전히 타이완, 한국, 미국, 일본이 경쟁하는 구도가 이어지고 있다.

포토레지스트, KrF 중심 국산화 투자 확대

중국은 특히 포토레지스트 국산화에 주력하고 있다.

중국전자재료업종협회(CEMIA)에 따르면, 중국은 반도체용 포토레지스트 시장이 2025년 60억-70억위안으로 성장했다.

다만, 고성능 반도체 리소그래피 공정에 사용하는 KrF(불화크립톤), ArF(불화아르곤) 포토레지스트는 아직 국산화 초기 단계에 머무르며 일본산 수입 의존도가 90%에 달하고 있다.

KrF 레지스트는 Red Avenue New Materials, Shanghai Sinyang Semiconductor Materials, Crystal Clear Electronic Material이 메이저로 자리를 잡고 있다.

최대 메이저 Red Avenue New Materials은 상하이(Shanghai), 베이징(Beijing) 공장을 가동하며 중국 파운드리에게 주로 공급하고 있고 2025년 KrF용 매출액을 50% 가까이 늘리는데 성공했다.

Shanghai Sinyang Semiconductor Materials는 상하이시 쑹장구(Songjiang)에 100톤 체제를 확립했고 상하이화공원구에서 생산능력 500톤의 No.2 공장을 건설하기 시작해 2026년 중반 완공할 것으로 예상되고 있다.

Crystal Clear Electronic Material은 2025년 레지스트 매출이 20% 늘었으며 2026년에는 25% 늘리는 것을 목표로 설정했다. ArF 레지스트도 개발을 시작한 것으로 알려졌다.

미국 제재로 ArF 레지스트 급성장

ArF 레지스트 분야에서는 Jiangsu Nata Opto-Electronic Material이 중국 최초로 수요기업 인증을 취득한 후 생산능력을 50톤으로 확대하고 있고, Dinglong Holding은 2026년 3월부터 300톤 라인의 가동을 시작하며 i선, g선용을 거치지 않고 한번에 ArF 시장에 진출했다. 양사 모두 액침용으로 생산하고 있는 것으로 알려졌다.

중국은 EUV(극자외선) 노광장치가 아니라 기존 DUV(심자외선) 액침노광장치를 사용하는 곳이 많기 때문에 여러번 노광‧에칭하며 선폭 7나노미터의 미세회로를 만드는데 주력하고 있어 앞으로도 ArF 레지스트 수요가 증가할 것으로 예상된다.

미국 정부의 영향으로 중국은 선폭 7-14나노미터 회로 성형에 사용하는 최첨단 EUV 노광장치 접근이 어려운 상태이다.

ArF 용도에서 중국 초대 메이저로 자리 잡은 Cornerstone Technologies Holdings는 2022년 설립된 신흥기업으로 화웨이(Huawei) 계열이며 포토레지스트 뿐만 아니라 CMP(화학적 기계연마) 소재도 생산하고 있다.

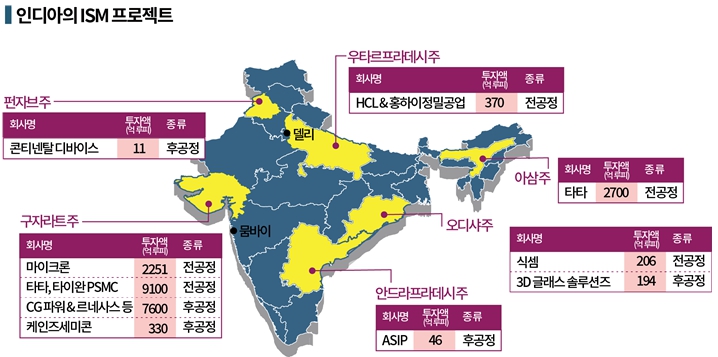

인디아, 2021년부터 15조원 지원

인디아도 반도체산업 육성에 총력을 기울이고 있다.

인디아 정부는 무역적자 축소와 고용 창출을 위해 반도체산업을 확대하고 있으며 현재 분쟁 관계인 중국산 반도체를 수입하고 있는 만큼 국산화를 서두르고 있다.

인디아 반도체 시장은 2030년 약 170조원대로 2023년 대비 2.9배 성장할 것으로 예상되며 나렌드라 모디 정부는 2021년 인디아 반도체 미션(ISM)을 통해 총 10개 프로젝트에 15조원을 투입하기 시작했다.

현재까지 총 6개주에서 10건의 프로젝트가 ISM 지원을 받았으며 민간부문 지원액까지 합하면 총 27조원 이상 투입된 것으로 파악된다.

특히, 10개 프로젝트 중 2026년 2월28일 최초로 상업가동에 돌입한 미국 마이크론 테크놀로지(Micron Technology) 프로젝트가 주목된다.

마이크론 테크놀로지는 인디아 정부 보조금을 포함 27억5000만달러를 투입해 인디아 서부 구자라트주(Gujarat) 사난드(Sanand) 공업단지에 D램, 낸드플래시 메모리 조립 및 검사를 위한 후공장 공장을 건설했고 2026년 말 이전에 생산능력을 수천개 단위로, 2027년에는 수억개 단위로 확대할 계획이다.

인근에 CG 세미(CG Semi), 케인즈 세미콘(Kaynes Semicon) 등 다른 인디아기업들도 후공정 공장을 건설하고 있다.

구자라트, 인디아 반도체 중심지로 부상

같은 구자라트주의 도레라(Dholera)에서는 타타일렉트로닉스(Tata Electronics)가 인디아 최초의 반도체 전공정 공장을 건설하고 있다.

2029년 양산 개시를 목표로 28나노미터 이상 성숙 공정(Mature Node) 웨이퍼를 월평균 5만장 이상 생산 가능한 공장을 건설할 예정이며 총 9152억루피(2026년 4월 환율 기준 약 14조8630억원)를 투입한 것으로 알려졌다.

타타일렉트로닉스는 북동부 아삼주(Assam)에서도 후공정 공장을 건설하고 있다.

모든 프로젝트에서 아직 반도체 제조에 필수적인 전력, 물, 물류망, 오퍼레이션 인재 부족 문제를 해결하지 못했으나 정부의 지원을 기대하고 있다.

구자라트는 나렌드라 모디 총리의 출신지이기도 하며 ISM 10개 프로젝트 중 4개를 유치해 인디아 반도체산업 육성의 최대 수혜지가 될 것으로 예상된다.

후지필름(Fujifilm)은 타타일렉트로닉스와 협력해 2028년 반도체 소재 공장을 가동할 예정이다. 제조공정 중 세정에 사용하는 고순도 웨트케미칼, 현상액 등을 생산하며 중장기적으로 현지에서 생산된 원료를 사용하는 것을 목표로 하고 있다.

또 반도체 회로 형성용 포토레지스트는 성숙공정 라이선스 사업을 추진하거나 현지기업과 합작사업을 진행할 계획도 세우고 있다.

일본, 발빠르게 인디아 반도체 시장 진출

다른 일본기업들도 신속히 인디아 반도체 소재‧장치 분야에 진출하고 있다.

일본산소(Nippon Sanso)는 마이크론 테크놀로지가 공장을 건설한 사난드에 2027년 4월 가동을 목표로 태양전지와 반도체용 특수가스 창고를 건설할 계획이다.

인디아 정부가 현재 반도체 프로젝트 10건 뿐만 아니라 태양전지 프로젝트 35건도 승인하면서 수요지 인근에 약 60종의 특수가스를 보관 가능한 창고를 확보할 필요가 있다고 판단하고 산소, 질소를 생산할 수 있는 공기분리장치 신규 건설도 검토하고 있다.

도쿄일렉트론(Tokyo Electron)은 2024년 타타일렉트로닉스와 전략적 파트너십을 체결했으며 타타 도레라 공장 인근에 필드 솔루션(장치 납입 전후 기술지원) 및 기술훈련센터를 건설하기로 했다.

TOWA는 2025년 인디아 수도 뉴델리(New Delhi) 인근 하리아나주(Haryana) 구르가온(Gurugram)에 현지 영업법인을 설립하고 2026년 구자라트주와 카르나타카주(Karnataka)에도 진출했다. TOWA는 반도체 후공정 중 칩을 보호하기 위해 수지로 봉지하는 몰딩장치 분야에서 글로벌 시장 60% 이상을 장악한 최대 메이저이다.

나가세산업(Nagase)과 일본소다(Nippon Soda)는 타타일렉트로닉스와 도레라 공장에 반도체 후공정용 소재를 공급하기로 양해각서(MOU)를 체결했다.

스미토모베이클라이트(Sumitomo Bakelite)는 인디아 반도체기업의 시험생산라인에 글로벌 시장점유율 40%를 확보한 반도체 봉지재, 본딩 페이스트를 공급하고 있으며, 미쓰이화학(Mitsui Chemicals)도 반도체 후공정용 표면보호 테이프 ICROS TAPE의 평가를 받고 있는 것으로 알려졌다.

레조낙(Resonac)은 구르가온에 마케팅 기지를 개설하고 현지 시장 동향 등 정보 수집을 본격화하고 있으며 관련기업, 정부기관, 학술기관과 연계를 강화하며 인지도 높이기에 주력하고 있다.

또 반도체 봉지재, DAF(Die Attach Film), 언더필 등 다양한 후공정 소재를 샘플로 공급하며 현지 수요기업의 평가를 받고 있다. (강윤화 책임기자: kyh@chemlocus.com)