S-Oil, 수익성 양호 불구 과매도

|

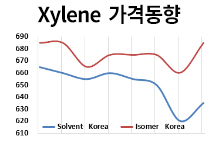

노무라증권, 4/4분기에도 호조 기대 … 자사주 매각문제 걸림돌 노무라증권이 S-Oil에 대해 “견조한 펀더멘털에도 불구하고 과매도된 상태”라며 매수 견해를 유지했다.10월11일 증권업계에 따르면, 노무라증권은 S-Oil이 3/4분기 P-X(Para-Xylene) 마진의 강세와 동종기업에 비해 낮은 벙커C유 비중 등에 힘입어 양호한 실적을 거둔 것으로 보이며, 4/4분기에도 양호한 실적을 낼 것으로 전망하면서 적정가 7만6000원에 매수 견해를 유지했다. 노무라증권은 견조한 펀더멘털과 더불어 S-Oil의 자사주 매각 문제가 견조한 펀더멘털을 지나치게 가리고 있는 상태라고 분석했다. 노무라는 S-Oil이 3/4분기 전년동기대비 14% 늘어난 3조6940억원의 매출과 43% 증가한 2700억원의 영업이익을 거둔 것으로 추정했다. (서울=연합뉴스 김종수 기자) <저작권자(c)연합뉴스-무단전재ㆍ재배포 금지> <화학저널 2006/10/11> |

한줄의견

관련뉴스

| 제목 | 날짜 | 첨부 | 스크랩 |

|---|---|---|---|

| [배터리] K-배터리, 매출·수익성 모두 CATL에 완패 | 2025-10-28 | ||

| [무기화학/CA] 유니드, 염소 사업 침체에도 수익성 확보 | 2025-10-16 | ||

| [화학경영] 에쓰오일, 수익성 개선 기대된다! | 2025-10-13 |

| 제목 | 날짜 | 첨부 | 스크랩 |

|---|---|---|---|

| [폴리머] PVC 페이스트, 자동차‧건축용 수요 증가 수익성 개선까지 기대한다! | 2025-10-17 | ||

| [배터리] 전해액, 경쟁 심화로 수익성 악화 | 2025-10-02 |