일본 HDPE(High-Density Polyethylene) 생산기업들이 서둘러 차별화전략을 구축해야 할 것으로 지적된다.

4월 이후 수입이 급증하면서 7월 수입이 1만톤을 넘었고, 가공제품 수입도 4월 이후 3만톤 전후를 기록하고 있기 때문이다.

HDPE 생산기업들은 원래 오랜 시간을 들여 차별화제품 비율을 확대해왔으나 사업환경이 급변하면서 조속한 판단이 요구되고 있다.

4월 이후 HDPE와 C4계 LLDPE(Linear Low-Density PE) 수입이 급증하고 있는데, 특히 HDPE는 월 1만톤, LLDPE는 3만5000톤으로 3월 이전에 비해 크게 증가했다.

동북지방의 대지진에 따른 공급불안으로 수입이 증가했으나 아시아 시장 침체에 따른 내외 가격차이 확대에 엔고까지 겹치면서 당분간 많은 양의 수입이 계속될 전망이다.

이전부터 일본기업들은 범용 그레이드에서는 에탄(Ethane) 베이스의 해외제품과 당당히 경쟁할 수 없다고 판단하고 가능한 차별화 그레이드로 전환하고 있으며, 그럼에도 잉여 범용 그레이드에 대해서는 생산능력 감축도 고려하고 있다.

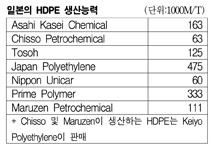

Japan Polyethylene이 Oita 플랜트에서 생산하고 있는 가솔린탱크 그레이드는 일본시장을 독점하고 있고, 저장탱크용 대형 블로몰딩(Blow Molding)제품도 강화하고 있다.

또한 Mizushima 플랜트에서는 인화지 라미네이트 그레이드 확충을 검토하고 있다.

Prime Polymer는 Ichihara 및 Anesaki에서 HDPE 플랜트 3기를 가동하고 있으며, 메탈로센(Metallocene) HDPE 5만톤 수요를 조기에 확보하기 위해 마케팅에 주력하고 있다.

그리고 Tosoh는 차별화된 HDPE로 기대되는 HMS-PE 양산을 2010년 가을부터 개시했고, Ziegler 촉매를 사용한 특수 그레이드를 포함 5만톤 정도의 판매량을 확보함으로써 HDPE 사업을 존속시킬 방침이다.

그러나 환율이 70엔대로 정착하게 되면 HDPE 생산기업들의 계획이 크게 뒤틀릴 수도 있을 것으로 우려되고 있다.

가만, 생산능력 감축은 에틸렌(Ethylene) 크래커 가동에 영향을 미치는 심각한 문제로 에틸렌 필요량의 절반 이상을 구입하는 Tosoh를 제외한 모든 HDPE 생산기업들이 타격을 받게 된다.