아시아의 공업염 수급이 장기적으로 타이트해질 전망이다.

중국수요 급증이 원인으로 2012년 중국의 공업염 수입량은 2011년에 비해 100만톤 이상 증가해 해외에서 조달한 것으로 나타나고 있다.

멕시코와 인디아가 아시아 시장에 대응하기 위해 염전을 증설하고 있으나 중국의 수입량 증가 추세가 지속되면 기상조건에 따라 심각한 수급타이트로 이어질 가능성이 제기되고 있다.

아시아의 공업염 공급은 최대 생산국인 중국이 자급하지 못하고 수입하는 상황이 지속되면서 인디아 뿐만 아니라 멕시코, 오스트레일리아 등지로부터 수입에 의존하고 있다.

아시아의 공업염 수입수요는 약 2000만톤으로 공급능력을 다소 상회하는 수준을 유지하고 있어 기상조건에 따라 수급이 불투명해질 가능성이 있으며, 2011년에는 오스트레일리아와 인도네시아의 기상악화로 수급타이트 현상을 겪었다.

중국 수요는 2000년 약 3000만톤 급증해 2011년 8000만톤에 달했으며 2014년에는 9000만톤을 넘어설 것으로 예상되고 있다.

생산량이 증가하고 있으나 별 영향을 미치지 못하고 있으며 2008년 리먼 브라더스 쇼크 이후 격차가 확대되고 있다.

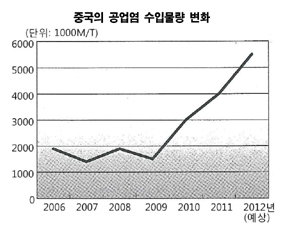

수입량도 2009년 150만톤에서 2011년 400만톤으로 급증했으며 2014년에는 700만톤에 달해 아시아 전체 2000만톤 중 큰 비중을 차지할 것으로 예상되고 있다.

중국은 해안지방을 개발해 염호와 암염에서 공업염 생산을 확대하고 있으나 해안의 염전 생산량은 한계에 달해 암염이 전체 생산량의 50% 이상을 차지하고 있는 것으로 알려졌다.

특히, 전해기업들은 육상 운송보다 수입 공업염이 저렴하기 때문에 수입을 점점 확대하고 있다.

한국과 일본도 공업염 전량을 수입에 의존하고 있으나 소다 시장이 위축돼 아시아 시장 영향력이 상대적으로 약화되고 있다.