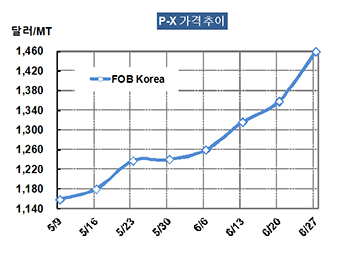

P-X 가격은 6월27일 FOB Korea 톤당 1459달러로 101달러 폭등했다.

아시아 P-X(Para-Xylene) 시세는 신규 플랜트의 가동이 지연되는 반면 7-8월 구매수요가 크게 증가하면서 수급타이트가 심화돼 폭등했다.

CFR China는 1481달러를 형성했다.

아시아 P-X 시장은 최근까지 공급과잉이 심해 대규모 적자를 면키 어려웠으나 5월부터 상승세를 지속한 끝에 6월 말 폭등하는 사태로 이어지고 있다.

그러나 중국의 폴리에스터(Polyester) 가동률이 크게 높아졌다거나 생산/판매 비율이 상승했다는 보고가 전혀 없어 중국 무역상 및 아시아 상업공급 메이저를 중심으로 가격을 끌어올리기 위한 장난이 발동한 것으로 판단된다.

특히, SK인천석유화학이 130만톤 플랜트의 가동을 7월로 연기했으나 SK이노베이션이 JX에너지와 합작한 100만톤 플랜트를 가동하는 등 공급이 증가하고 있는 상황이어서 폭등으로 연결될 이유를 찾기 힘든 국면이다.

신규 플랜트의 가동이 늦어지면서 중국의 재고가 낮은 수준에 머물러 있다고 하나 수요가 증가하고 있다는 소식은 들리지 않는다는 측면에서 가격조작 가능성이 짙어지고 있다.

S-Oil이 7월 ACP(아시아 계약가격)로 CFR Asia 톤당 1460달러, ExxonMobil이 1450달러, Idemitsu Kosan이 1480달러, JX에너지가 1440달러를 요구하는 등 초강경으로 돌변한 것이 잘 증명해주고 있다.

ACP 기준 구매 대상은 BP, 타이완의 Capco, Oriental Petrochemical, 일본의 Mitsui Chemicals, Mitsubishi Chemical, 중국의 Yizheng Petrochemical 6사로 나타나고 있다.

ACP는 2014년 들어 1월 CFR 1415달러를 합의한 이후 지금까지 단 한번도 확정하지 못했다.