일본 화학산업은 변혁기를 맞이하고 있다.

일본 화학시장은 구조재편이 진행됐음에도 불구하고 유럽 및 미국에 비해 한정적이고 군웅할거 상태가 지속되고 있기 때문이다.

대자본이 요구되는 석유화학부터 특수화학까지 비슷한 현상이 나타나고 있어 선진국 화학산업 가운데 특이한 구조로 평가되고 있다.

일본, 글로벌 경쟁 가열에도 규모화 외면

일본 화학기업들은 미국의 화학 전문지 C&EN이 매년 여름 발표하는 글로벌 화학기업 TOP50 가운데 약 16%를 차지하고 있으나 TOP50 진입기업의 영업이익은 전체의 6%에 불과한 것으로 나타나고 있다.

수익을 여러 화학기업들이 공유하는 군웅할거 구조를 형성하고 있기 때문이다.

Asahi Kasei Chemicals(AKC)의 아사노 토시오 사장은 “배당 없이 주가를 중시하는 주주가 많은 구조에서는 필연적으로 기업수가 많아질 수밖에 없다”며 “고수익 사업을 통합해 더욱 고수익화해야 한다는 압력이 없었다”고 한탄하고 “유럽·미국기업 입장에서는 채산성이 없는 사업이지만 일본기업에게는 수익 사업으로 간주될 때도 있다”고 덧붙였다.

일본은 석탄화학이 석유화학으로 전환됨과 동시에 정유기업들이 석유화학에 진출하면서 비슷한 규모의 설비를 잇따라 건설했기 때문으로 판단된다.

또 일본은 최근의 중국이나 과거의 한국과 같이 자금을 빌려 기술을 도입하고 설비를 건설하는 것이 비교적 용이해 성장이 둔화되더라도 자본시장이 압박하기 어려운 구조로 나타나고 있다.

여기에 일본 특유의 고용관계, 지역관계가 경영판단 요인으로 작용했고 금융시스템도 영향을 미치고 있다.

화학기업 수가 많은 것이 문제가 아니라 합리성이 떨어지는 사업구조가 문제로 지적되고 있다.

화학산업 부가가치 생산액의 GDP(국내총생산) 기여도는 일본과 미국이 거의 비슷한 수준으로 부가가치 창출에 있어서는 큰 차이가 없고 산업경쟁력의 기반을 제공하는 영역으로 중요하기 때문에 화학기업 수도 문제가 되지 않고 있다.

그러나 경제발전을 통해 현재의 산업구조를 확립하면서 유럽과 미국은 합리성에 기반을 둠으로써 집약화에 성공했으나 일본은 집약화를 이루지 못한 것이 원인으로 판단되고 있다.

특히, 글로벌화로 경쟁이 치열해짐에 따라 이노베이션을 통해 신제품을 창출해야 하지만 서플라이 체인 확대로 코스트가 상승해 리스크가 늘어날 수밖에 없고 규모화를 추구하지 않음으로써 코스트 및 리스크 부담을 흡수할 수 없는 구조적 취약점을 안고 있는 것으로 평가되고 있다.

MCH, 그룹사 통합으로 경쟁력 향상

일본 화학산업은 중동에 이은 중국의 신증설, 미국의 셰일(Shale) 혁명과 함께 일본 전자산업의 글로벌 지위 하락 등이 영향을 미치고 있다.

특히, 다기능 디바이스에 따라 전자부품 사용량이 감소하고 클라우드 컴퓨팅(Cloud Computing) 등 공유화 경제가 발전함에 따라 개인이 고성능 디바이스를 보유할 필요성이 줄어들어 일본 화학기업들이 강점을 가지고 있는 전자소재 분야가 크게 성장할 가능성이 낮아지고 있다.

이에 따라 일본 화학기업들은 경쟁조건 변화에 대한 대응이 선결과제로 부상하고 있다.

석유화학은 이미 재편이 이루어지고 있다.

AKC는 Mitsubishi Chemical(MCH)과 공동 운영하고 있는 Mizushima 소재 에틸렌(Ethylene) 크래커를 2016년 1기화하기로 합의했다.

MCH는 2014년 여름 Kashima 소재 에틸렌 크래커 1기를, Sumitomo Chemical(SCC)은 2015년 5월 Chiba 소재 에틸렌 크래커를 가동중단했으며, Mitsui Chemicals(MCC)은 Idemitsu Kosan(IK)과의 제휴를 강화해 Keiyo Ethylene과의 거래를 중단하는 등 재편을 가속화하고 있다.

종합화학 메이저들은 에틸렌 생산능력을 축소함과 동시에 탈범용·특수화, 인수합병(M&A) 등을 통해 고성장이 예측되는 분야로 주력사업을 전환하고 있다.

MCH는 그룹 통합을 통해 매출액이 4조엔으로 확대됨에 따라 글로벌 화학기업 순위 9위인 DuPont을 상회하고 있으며 종업원은 7만명으로 9만명에 달하는 세계 최대 메이저 BASF의 뒤를 잇고 있다.

MCH는 다양한 라인업 및 기술을 통합함으로써 포트폴리오를 전환하고 있다.

특히, 탄소섬유 사업의 통합효과가 두드러지고 있다.

Mitsubishi Rayon(MRC)의 PAN(Polyacrylonitrile)계와 Mitsubishi Plastics(MPC)의 피치(Pitch)계를 일괄 운영함으로써 공급 확대 및 개발 일체화, 하이브리드 설계가 가능해졌기 때문이다.

MCH는 그룹 통합과 함께 M&A를 성장동력으로 설정하고 있다.

2013년에는 세계 의약품용 캡슐 시장 점유율이 20%에 달하는 Qualicaps를 인수했으며, 캐나다 백신 개발 벤처기업인 Medicago와 함께 백신의 원료인 단백질을 담배풀잎으로 제조하는 식물공장을 개발하고 있다.

기능제품 분야에서는 MPC가 글로벌 EP(Engineering Plastics) 메이저인 Quadrant를 인수했다.

AKC, 다각화 경영으로 세계시장 공략

Asahi Kasei Chemicals(AKC)은 유럽 BASF, Bayer, 미국 DuPont, Dow Chemical 등과 어깨를 나란히 하기 위해 소재, 주택, 헬스케어를 중심으로 글로벌 시장을 공략하고 있다.

특히, 해외사업 비율이 높은 유럽형 사업체제 구축에 주력하고 있다.

2016년 4월에는 Chemicals, Fibers, E-materials 3사를 지주회사인 AKC가 흡수해 운영하는 사업지주회사 체제로 전환해 소재 사업을 강화할 방침이다.

각각의 사업이 수익을 올리고 있는 현행 지주회사·사업회사 체제의 성과를 토대로 사업회사 사이의 벽을 허물어 공동연구개발 등 제휴를 강화할 계획이다.

환경·에너지, 자동차 등 전략적 사업은 주요 수요처의 요구에 대응한 시너지 창출이 중요해지고 있기 때문이다.

다각화를 추진할 수 있는 경영능력이 최대 강점이어서 시대 요구에 따른 구조재편 및 글로벌 전략이 중요해질 것으로 판단하고 있다.

지금까지는 일본의 성공제품을 해외에서 생산하는 스타일이었으나 시간차가 허용되지 않는 시대에 이르렀다는 판단 아래 글로벌 운영체제를 강화하기로 결정했다.

AKC는 매출액 영업이익률이 8%, 부채비율(D/E)이 25%인 강한 재무구조를 바탕으로 M&A, 설비투자를 강화할 방침이다.

특히, 세퍼레이터 분야를 기대하고 있다.

22억달러를 투자해 LiB(Lithium-ion Battery)용 세퍼레이터 생산기업인 미국 Polypore를 인수하기로 2015년 2월 결정했고 양사의 기술을 활용해 신제품을 개발하는 등 기술 시너지 창출에 주력할 계획이다.

또 UVC LED(Light Emitting Diode)는 초기 양산라인을 가동해 분석·계측기기용으로 판매를 개시했으며 살균용 채용을 예상하고 있다.

헬스케어 분야는 2012년 인수한 Zoll Medical의 중환자관리(Critical Care) 사업이 안정적으로 성장하고 있다.

다만, 고정자산에 투자하는 석유화학 사업과 지적재산에 투자하는 생명과학 사업의 양립은 대차대조표 상의 모순을 일으킬 수 있으며, 세계적으로도 에틸렌과 의약 사업을 통합 운영하는 화학기업은 드문 것으로 나타나고 있다.

그러나 AKC는 다각화 경영능력을 바탕으로 소재, 주택, 헬스케어 사업을 통합 운영함으로써 중장기적으로 글로벌 시장점유율을 끌어올릴 수 있을 것으로 기대하고 있다.

SCC, 환경·생명과학·ICT 3대 부문에 주력

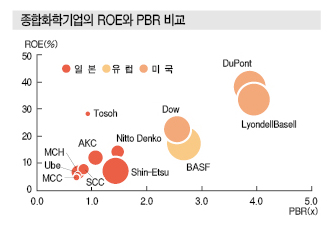

일본 화학 메이저들은 일본판 스튜어드십(Stewardship)의 주요 지표로 부상하고 있는 ROE(자기자본이익률)를 재무지표로 도입하고 있으며, MCH는 경영목표로 ROE 10%를 설정하고 있다.

MCC도 2020년 영업이익 1000억엔을 목표로 하고 있으며 ROE 10% 이상을 달성할 수 있을 것으로 기대하고 있다.

Sumitomo Chemical(SCC)은 2015년 ROE가 10%에 달할 것으로 예상하고 있으며 ROIC(투하자본순이익률)도 중시하고 있다.

고용안정, 사업파트너, 이해관계자(Stakeholder)를 중시하는 전통을 유지하면서 재무지표를 개선할 방침이다.

다만, PetroRabigh 투자로 늘어난 부채 감축이 주요 과제로 이자를 부담하는 부채를 9000억엔 이하로 감축하는 목표를 설정하고 있다.

PetroRabigh의 No.1 프로젝트는 정전이 거듭됨에 따라 수익이 악화됐으나 No.2 프로젝트는 전력공사와 계약을 체결함으로써 보완한 것으로 알려졌다.

또 국제유가가 약세를 지속하고 있으나 에탄(Ethane)이 충분히 경쟁력을 발휘할 수 있고 정제 마진도 예상보다 확대되고 있어 투자 회수를 가속화할 수 있을 것으로 기대하고 있다.

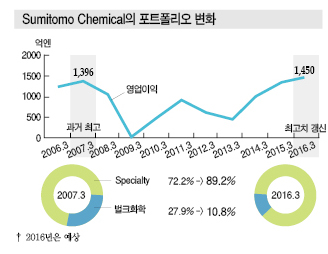

SCC는 2015년 영업이익이 1450억엔으로 최고치를 기록하고 부채비율도 73%까지 개선될 것으로 예상하는 가운데 환경·에너지, 생명과학, ICT(Information & Communication Technologies)를 차세대 성장 사업으로 설정하고 있다.

농업 사업은 제초제 「Flumioxazin」이 중심으로 Monsanto와 제휴해 미국과 함께 브라질, 아르헨티나 시장 공략을 강화하고 있다. 종자처리, 포스트 하비스트, 미생물 농약 및 식물 성장조정제 등 Biorational 사업도 강화할 계획이다.

의약품은 미국에서 항정신병 치료제 「Latuda」 판매를 확대하고 있으며, 세계 최초로 암의 줄기세포를 표적으로 하는 치료제를 개발하고 있는 BBI를 인수해 신약 개발에 주력하고 있다.

ICT 분야는 수지 등 소재 개발력과 디스플레이 소재 사업에서 배양한 기술을 바탕으로 차세대 디스플레이용 부품·소재를 개발하고 있다.

에너지·기능소재 사업은 유럽, 미국 자동차 생산기업들이 디젤자동차용 DPF(Diesel Particulate Filters)를 채용함에 따라 채용 차종 및 채용기업수를 늘리고 폴란드 이외 지역에서 생산체제를 구축하는 방안을 검토하고 있다.

미국 테슬라(Tesla Motors)의 EV(Electric Vehicle)에 탑재되고 있는 내열 세퍼레이터도 EV용 전지 수요가 증가할 것으로 예측됨에 따라 신증설을 검토하고 있다.

OLED(Organic Light Emitting Diode) 사업은 부가가치를 창출할 수 있는 북미시장 공략을 계획하고 있다.

SCC도 AKC와 마찬가지로 에틸렌부터 의약까지 다양한 화학사업을 영위하고 있으나 확장성, 관련성이 뛰어나고 다른 기술과 하이브리드하기 쉬운 화학기술을 이용해 선택과 집중 전략을 추진함으로써 지속성장을 추진하고 있다.

MCC, 기술·생산제품 융합해 솔루션 제공

Mitsui Chemicals(MCC)은 2013년 300억엔을 투자해 기초석유화학 사업의 구조재편을 추진하기로 결정했다.

중국 설비과잉의 영향으로 7년 주기로 호황·불황을 순환하는 사이클이 붕괴되고 있기 때문이다.

PTA(Purified Terephthalic Acid)는 인도네시아 합작에서 철수하고 타이 합작 플랜트 1기를 가동중단해 100만톤 생산체제로 축소할 계획이다.

페놀(Phenol)은 일본 Ichihara 플랜트를 폐쇄하고 싱가폴, 중국 Shanghai의 합작사업을 중심으로 현지생산·소비체제를 확립할 방침이다.

기반소재의 축소 및 강화를 통해 경쟁력 있는 원료를 확보하고 기술적인 특징을 활용할 수 있는 분야를 전략적으로 확충하는 방안을 추진하고 있다.

MCC는 안정적인 수익기반을 확립하기 위해 성장 사업을 확대하고 차세대를 짊어질 신사업을 창출함으로써 사업 포트폴리오를 전환할 방침 아래 M&A도 추진하고 있다.

특히, 유기합성, 폴리머 과학, 프로세스 기술 등 고유 강점을 발휘할 수 있는 분야를 강화하고 있으며 모빌리티, 헬스케어, 푸드·패키징 분야를 성장사업으로 주목하고 있다.

기반소재는 성장시장 공략을 뒷받침하기 위한 원료 공급역할을 담당함에 따라 경쟁력 있는 원료를 베이스로 경쟁우위를 점할 수 있을 것으로 기대하고 있다.

MCC는 Chiba를 중심으로 석유화학 사업을 진행하고 있는 가운데 Idemitsu Kosan과 유한책임회사(LLP)를 설립해 에틸렌 내수 감소에 대응할 수 있는 체제를 구축했고, 에틸렌 크래커 가동률이 70%로 떨어져도 수익을 확보할 수 있도록 열교환기, 컴프레서 등 분해로의 주요 부위 기술을 교체한 것으로 알려졌다.

2020년 영업이익 1000억엔 달성을 목표로 치과소재, 안경렌즈 분야는 인수를 통해 기술 및 생산제품을 융합시켜 시장 공략을 가속화하고, 모빌리티 분야는 세계 최고의 시장점유율을 나타냈던 PP(Polypropylene) 컴파운드 판매를 계속 확대하고 금속수지 일체성형 기술을 신규 수익원으로 육성하고 있다.

자동차 경량화에 큰 영향을 미치는 기술로 금형 생산기업을 인수해 솔루션 제공능력을 강화하고 있다.

최근에는 미국에 의치 등 헬스케어 사업을 담당하는 신규기업을 설립한 후 폐색형 수면무호흡증후군용 마우스피스 벤처기업을 인수했다.

MCC는 응용분야 확대를 목표로 기술을 보완할 수 있는 M&A 및 설비투자도 적극화할 방침이다.

또 기간기술을 강화함과 동시에 기술을 상품화하는 프로세스를 변경해 경기순환의 영향을 크게 받지 않는 사업체제를 구축함으로써 기반소재 100억엔, 성장분야 900억엔의 영업이익을 달성할 수 있도록 수익기반을 구축할 계획이다.

Ube, 해외 M&A·설비투자 적극화

Ube Industries는 중국의 CPL(Caprolactam) 신증설, LiB 소재 가격하락 등의 영향으로 화학사업의 구조재편이 선결과제로 부상하고 있다.

이에 따라 고부가가치화를 통한 이익률 향상을 목표로 CPL과 다운스트림인 나일론(Nylon) 각각에서 수익을 확보하는 전략으로 전환했다.

CPL은 외부판매를 통해 수익을 얻을 수 없다고 판단해 기술적으로 차별화 가능성이 높은 나일론의 원료로 사용해 경쟁력을 확보하고 고속방사 등 프리미엄을 얻을 수 있는 고기능제품은 상업판매를 겸하기로 결정했다.

이에 따라 나일론 플랜트를 병설하지 않은 일본 Sakai 소재 CPL 플랜트는 가동중단했다.

나일론6는 식품포장용 압출 그레이드와 함께 자동차용 등 부가가치가 높은 사출 그레이드 판매를 확대하고 있다.

나일론6는 토요타(Toyota)의 FCV(Fuel Cell Vehicle) 「MIRAI」의 라이너용으로 공급하고 있다.

Ube 공장은 석유코크스(Petroleum Cokes)를 원료로 사용하는 암모니아(Ammonia) 사업이 압도적인 경쟁력을 확보하고 있어 체인 전반의 수익을 향상시키는 한편으로 파생되는 정밀화학 사업에도 힘을 기울이고 있다.

특히, CPL 베이스 1.6-헥산디올(Hexandiol)과 Ube 독자의 C1 케미칼을 조합함으로써 환경코팅 소재라는 솔루션 제공사업이 크게 성장하고 있다.

아울러 M&A, 설비투자도 적극화하고 있다.

부채비율이 77%까지 하락하는 등 재무능력이 개선되고 있기 때문으로 사용 편의성, 생산성, 품질, 안정성, 솔루션 제공 등 차별화 방안을 다양하게 모색한 후 Ube만의 비즈니스 모델을 구축할 방침이다.

SD, 독자 기술 활용해 차별화 강화

Showa Denko(SD)는 신사업 구축을 가속화하고 있다.

세계시장에서 높은 점유율을 차지하고 있는 하드디스크, 흑연전극 사업은 글로벌화 및 수요 신장으로 안정성을 유지하고 있는 가운데 참여 장벽이 높아 경쟁기업이 진입하기 어려운 강점이 부각되고 있다.

초기 투자기간이 길어 수익회수까지 상당시간이 소요되는 약점이 있으나 투자를 지속한 SD에게는 강점으로 작용하고 있다.

SD는 알루미늄캔, 반도체용 고순도 가스, 기능성 화학제품, 고순도 알루미늄 박을 성장 사업으로 설정하고 해외를 중심으로 M&A, 설비투자에 집중하고 있다.

알루미늄캔은 베트남기업을 인수해 생산능력을 확대하고 있으며, 고순도 가스도 중국을 중심으로 서플라이 체인 및 생산능력을 확대하고 있다.

기능성 화학제품은 중국, 타이에서 BMC(Bulk Molding Compound) 증설을 진행하고 있으며, 알루미늄박은 중국 생산능력을 50% 확대했다.

기술력이 리드하는 신규시장도 개척할 방침이며, 특히 파워반도체에 사용되는 SiC 에피텍셜 웨이퍼(Epitaxial Wafer)를 주목하고 있다.

실리콘 웨이퍼에 비해 전력손실을 대폭 감축할 수 있고 내열성이 높아 기기를 소형화할 수 있는 강점이 있어 차세대 주요 디바이스로 기대하고 있다.

자동차용 주행시험을 진행하고 있어 2020년 시장이 본격 형성될 것으로 예상하고 있다.

SD는 수요처의 요구 품질에 대응할 수 있는 SiC 에피텍셜 웨이퍼 생산기업이 극히 소수라는 점에 착안해 기술적으로 차별화함으로써 경쟁우위를 점할 수 있을 것으로 기대하고 있다.

이노베이션, 글로벌 인재 육성이 “열쇠”

일본은 스튜어드십 코드로 ROE 경영과 함께 지배구조 강화를 중시하고 있어 화학기업들은 외부인재 활용이 주요 과제로 부상하고 있다.

SCC는 2015년 주주총회를 통해 사외이사 2명을 선임하고 외부이사를 1명에서 3명으로 늘림으로써 이사·감사진 가운데 사외임원이 차지하는 비율이 40%로 상승했다.

MCH는 위원회 설치회사로 전환해 사외이사를 1명에서 4명으로 늘릴 계획이고, AKC는 외부감사, 외부이사가 각각 3명으로 외부이사를 늘림으로써 이사회의 역할이 더욱 명확해진 것으로 자체 평가하고 있다.

SD는 사외이사를 1명 늘려 3인체제로 운영하고 있고, Ube도 2015년 주주총회 결의를 통해 이사 8명 가운데 50%를 사외이사로 배치한 것으로 알려졌다.

외부인재의 등용과 함께 내부인재 육성도 중요해지고 있다.

자원이 부족한 일본 화학산업은 글로벌 경쟁력을 강화하기 위해 제조현장 뿐만 아니라 다양한 부서에서 이노베이션이 필수적인 것으로 지적되고 있다.

종합화학 메이저들은 제조만으로는 글로벌 경쟁에서 이길 수 없다는 판단 아래 솔루션 공급형 사업을 확대하고 있으며 이노베이션의 주체로 인재를 주목하고 있다.

BASF는 독일에만 있던 인재육성시설 「BASF Learning Campus」를 싱가폴에도 설치해 아시아 사업기반을 강화하고 있다.

SCC도 글로벌 경영이 가능한 인재, 글로벌하게 일할 수 있는 인재를 육성함으로써 사업을 성장시키는 형태가 이상적이라고 판단하고 해외 자회사의 경영층 강화를 목표로 2004년부터 글로벌 매니저 미팅을 매년 개최하는 등 세계시장에서 활약할 수 있는 인재 육성에 힘을 기울이고 있다.

AKC는 글로벌 경영을 앞으로 10년 동안의 경영과제로 설정하고 인재의 다양성을 활용해 다각화 경영을 추진할 방침이다. 글로벌 경영 담당자를 어떻게 확보할지 노하우를 축적하는데 중점을 두고 있다.

DuPont은 전략, 조직, 그리고 인재의 균형이 매우 중요하다고 강조하고 있다.

화학산업은 솔루션 제공이 새로운 비즈니스 모델로 부상함에 따라 자금력, 설비규모가 경쟁을 주도하는 시대에서 이노베이션이 경쟁우위를 점할 수 있는 시대로 전환되고 있으며, 이노베이션을 실현할 수 있는 인재 육성이 변혁의 성공을 좌우할 것으로 판단되고 있다.