롯데케미칼이 삼성그룹의 잔여 화학사업을 모두 인수하며 사업다각화에 승부수를 걸어 주목된다.

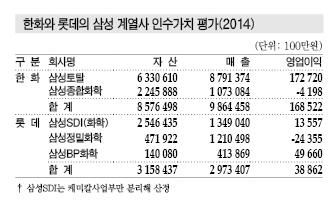

롯데케미칼은 2015년 10월30일 삼성SDI의 화학사업부문 지분 90%와 삼성정밀화학 지분 31.1%를 약 2조8000억원에 인수한다고 발표했다.

하지만, 한화그룹이 2014년 11월26일 삼성종합화학 지분 100%, 삼성종합화학이 보유하고 있는 삼성토탈 지분 50%를 1조600억원에 인수한 것에 비해 인수액이 3배 이상 높아 지나치게 높은 가격에 인수했다는 의견이 제기되고 있다.

삼성그룹이 매각한 주요 화학 계열사는 2015년 상반기 매출이 삼성SDI 1조3334억원, 삼성정밀화학 5706억원, 삼성BP화학 2000억원 수준에 불과하나 한화토탈은 3조9790억원으로 2배 이상 높은 것으로 나타나고 있다.

시장 관계자는 “매출액, 영업이익 등 영업실적으로 판가름하기는 어렵지만 한화가 인수한 한화토탈과 한화종합화학이 매출 및 영업실적으로 추산하면 롯데가 인수한 삼성의 화학 계열사에 비해 2배는 될 것”이라며 “롯데가 한화에 비해 2배 넘은 금액을 지불하고 인수한 것은 가치를 과대평가한 것”이라고 주장했다.

롯데케미칼은 삼성그룹의 화학사업과 중복되는 화학사업이 PC(Polycarbonate)에 불과하고 대부분 기존 사업과 연관성이 없어 다운스트림 구축에도 영향을 미치지 못할 것으로 예상되고 있다.

정밀화학 진출을 확대해 다양한 화학사업 영역을 영위할 수 있을 것이라는 기대감이 고조되고 있으나 기존 화학사업과의 시너지 효과를 발현하기 어려워 신규사업에 재투자할 필요성이 제기되고 있다.

PC, 생산능력 1위 부상에도 고부가화 절실

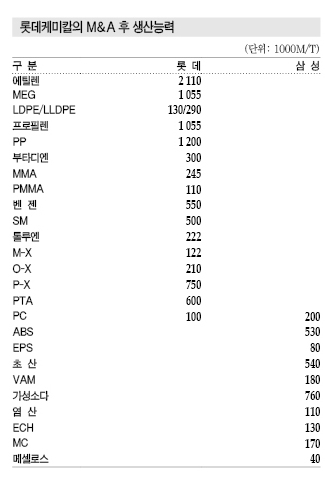

삼성SDI의 화학사업부는 PC 및 ABS(Acrylonitrile Butadiene Styrene), EPS(Expaned Polystryene), 인조대리석 사업을 영위하고 있어 롯데케미칼은 PC 생산능력이 국내1위로 부상하게 된다.

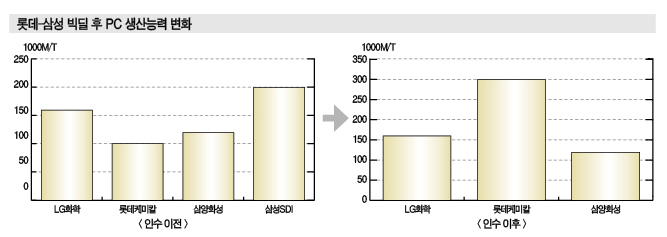

PC 생산능력은 LG화학 16만톤, 삼성SDI 20만톤, 삼양화성 12만톤, 롯데케미칼 10만톤으로 롯데가 삼성을 통합하면 30만톤으로 절대적 위치로 올라선다.

그러나 국내 생산기업들은 대부분 컴파운드(Compound)로 활용할 수 있도록 수직계열화함으로써 PC를 소비하고 있으나 롯데케미칼은 계열사가 없어 경기에 가장 민감하게 반응하고 있다.

PC 생산기업들은 대부분 PC 컴파운딩으로 수직계열화하고 있으나 롯데케미칼만 유일하게 컴파운드 생산설비를 보유하지 않고 있다.

하지만, 컴파운드를 생산해 삼성전자에게 50% 이상 납품했던 삼성SDI를 인수함으로써 삼성전자에 대한 PC 납품이 증가할 것으로 기대되고 있다.

삼성전자는 삼성SDI와 삼양사에서 주로 공급받았으나 롯데케미칼이 삼성SDI와 함께 PC를 공급할 가능성이 높아짐에 따라 삼양사가 진입할 영역이 좁아질 것으로 우려되고 있다.

다만, 삼성SDI와 롯데케미칼은 PC 제조공정이 Melt 공법으로 동일하고 LG화학과 삼양사는 계면공법으로 PC필름용 사용이 유리해 롯데케미칼은 PC필름용 개발이 PC 사업 활성화에 핵심으로 부상하고 있다.

계면공법은 포스겐(Phosgene)을 투입하며 글로벌 생산능력의 80% 이상으로 PC 공정을 주도하고 있고 컴파운드 및 필름 생산에 용이한 것으로 알려졌다.

반면, Melt 공법은 신기술이나 필름용 설비에 적합하지 않은 것으로 나타나 여전히 계면공법으로 생산한 PC를 선호하고 있다.

세계 PC 수요는 전기·전자용 28%, 필름·시트 20%, 자동차 17%, 광데이터 15%, 의료용 4%, 기타 16% 수준으로 필름이 2위를 차지하고 있어 필름용 시장에 진출하지 못하면 생존이 어려워 필름용 및 고부가화 PC에 집중할 필요성이 제기되고 있다.

삼성정밀화학이 PC에 투입하는 MC(Methylene Chloride)를 생산하고 있으나 삼성SDI와 롯데케미칼은 비 포스겐 공법으로 원료 수직계열화가 어려운 것으로 나타나고 있다.

삼성SDI와 롯데케미칼은 PC 원료인 BPA(Bisphenol-A)도 금호P&B화학으로부터 공급받고 있어 수직계열화 구축은 불가능한 상태이다.

ABS, 삼성전자 의존에서 벗어나야 “생존”

롯데케미칼은 삼성SDI의 ABS 및 EPS 사업을 인수함에 따라 원료 SM(Styrene Monomer)과의 수직계열화를 기대하고 있다.

롯데케미칼은 대산 소재 SM 플랜트의 생산능력이 50만톤이며 부타디엔(Butadiene)은 여수와 대산에서 모두 생산하고 있다.

삼성SDI는 여수 소재 ABS 56만톤, EPS 8만톤 플랜트를 가동하고 있으며 SM은 여천NCC와 한화토탈에서 공급받았으나 롯데케미칼이 SM 대부분을 수출하고 있어 삼성SDI 인수를 통해 수직계열화가 가능할 것으로 예상되고 있다.

시장 관계자는 “아직 매각·인수가 완료되지 않아 구매선 변경은 지켜보아야 한다”며 “한화토탈이 대산에서 SM을 공급했던 것과 같이 롯데케미칼도 대산에서 여수에 SM을 공급할 가능성은 충분하다”고 밝혔다.

SM은 롯데케미칼이 안정적 공급처를 확보한 반면, 한화토탈과 여천NCC는 SM 거래에서 입지가 좁아져 수출에 집중할 가능성이 높아지고 있다.

삼성SDI의 ABS도 대부분 삼성전자 납품비중이 높아 롯데케미칼과 삼성의 관계가 긴밀해질 가능성이 높아지고 있다.

국내 ABS 생산능력은 LG화학 70만톤, 삼성SDI 56만톤, 금호석유화학 25만톤, 한국스티롤루션 27만6000톤으로 롯데케미칼이 국내 생산능력 2위로 급부상하게 된다.

ABS는 금호석유화학의 경쟁력이 가장 뒤처지고 있으나 중국을 중심으로 공급과잉이 확대됨에 따라 고정적 수요 확보 및 수출에 집중해야 할 것으로 판단되고 있다.

LG화학은 중국 ABS 플랜트를 증설함으로써 중국시장 진출을 강화하고 있어 삼성SDI를 인수한 롯데케미칼도 글로벌 ABS 시장에 진출하기 위해서는 해외투자가 필요한 것으로 나타나고 있다.

또 전기·전자용은 수요가 증가하고 있는 중국을 중심으로 확대하고 국내시장은 전기·전자를 고정수요로 보유하고 자동차용 소재에 집중해야 생존할 가능성이 높아지고 있다.

국내 ABS 시장은 대부분 전기·전자에 집중돼 있으나 PC/ABS 얼로이(Alloy) 등을 비롯해 자동차 소재용 수요가 증가하고 있어 PC에 이은 ABS 소재 연구가 요구되고 있다.

EPS, 단열재 시장 집중공략 필수적…

삼성SDI는 EPS 플랜트도 가동하고 있으나 대부분 포장용에 집중하고 있어 단열재 사업에 투자할 필요성이 제기되고 있다.

단열재용 EPS는 SH에너지화학, 현대EP, 한국BASF 등이 집중하고 있으나 LG화학과 삼성SDI는 단열재 시장에 집중하지 않고 자체 전자제품 포장용에 국한해 수익성이 개선되지 않고 있다.

국내 EPS 생산능력은 SH에너지화학 12만톤, 금호석유화학 8만톤, 한국BASF 8만톤, 현대EP 6만톤, 삼성SDI 8만톤, LG화학 9만톤으로 파악되고 있다.

롯데케미칼은 EPS 인수를 통해 단열재용 시장 진입이 가능할 것으로 예상돼 단열재 연구를 통해 EPS 수익성을 개선할 수 있을지 주목되고 있다.

EPS는 낮은 가격을 강점으로 여전히 단열재 비중이 40%를 넘어 압도적인 우위를 지키고 있다.

SH에너지화학은 정부의 에너지절약 설계기준 강화 정책에 따라 단열재 표준규격을 준수하기 위해 비드공법 2종인 흑색 EPS를 개발해 2015년 상반기 영업이익이 120억원으로 2년 만에 2배 이상 증가했다.

다만, 단열규제 강화에 따라 EPS, PU(Polyurethane) 등이 XPS(Extruded Polystyrene), PIR(Polyisocyanurate) 등으로 대체되고 있어 단열재 시장에서도 경쟁이 불가피해지고 있다.

메탄올, 수입 중심에서 유통까지 “사업다각화”

삼성BP화학은 영업이익 흑자행진을 이어감에 따라 삼성그룹의 유일한 알짜배기 화학사업으로 자리매김해 롯데케미칼이 인수사업에서 가시적으로 수익을 창출할 수 있을 것으로 기대되고 있다.

삼성BP화학은 초산(Acetic Acid) 및 VAM(Vinyl Acetate Monomer)을 생산하고 있으며 2014년 매출이 4138억6900만원으로 24.3% 증가했고 영업이익은 496억6000만원을 기록했다.

초산은 메탄올(Methanol) 가격이 급락해 스프레드가 확대됨과 동시에 PTA(Purified Terephthalate Acid) 제조용 고정수요가 유지됨에 따라 영업실적 호조가 계속되고 있다.

VAM도 국내에서 유일하게 생산해 EVA(Ethylene Vinyl Acetate)의 원료로 고정수요를 확보함에 따라 일정한 수익성을 유지하고 있다.

롯데케미칼은 EVA 14만톤 플랜트를 가동하고 있어 수직계열화 구축을 통해 수익성 개선을 기대하고 있다.

국내 EVA 생산능력은 한화토탈 38만톤, 한화케미칼 36만톤, 롯데케미칼 14만톤, LG화학 16만5000톤으로 한화가 장악하고 있으나 원료를 확보한 롯데케미칼이 제조코스트 절감을 통해 경쟁력을 강화할 수 있을지 주목되고 있다.

삼성BP화학은 초산의 원료인 메탄올 소비량이 20만톤으로 국내수요의 20-30%를 차지하고 있어 롯데케미칼이 메탄올 시장에서 영향력을 행사할 가능성이 높아지고 있다.

메탄올은 전량 수입에 의존하고 있고 삼성물산, LG상사, SK네트웍스 등 무역상들의 영향력이 높았으나 롯데케미칼이 진입함으로써 판도변화가 불가피해지고 있다.

롯데케미칼은 삼성정밀화학이 영위하고 있는 암모니아(Ammonia) 수입도 인수함으로써 화학제품 생산에 이어 석유화학제품 유통까지 운영할 수 있는 무역사업으로 확대할 가능성이 제기되고 있다.

시장 관계자는 “메탄올은 3대 무역상이 장악하고 있어 삼성BP화학이 진입하지 못했으나 롯데케미칼이 메탄올 구매력을 바탕으로 메탄올 공급에 뛰어들면 독과점체제가 무너져 경쟁이 심화될 수 있을 것”이라고 밝혔다.

메탄올은 3대 무역상이 장악하고 있으며 국내 수요기업들은 높은 가격에 불만을 호소하고 있다.

삼성정밀화학, 애물단지를 어이할꼬?

삼성정밀화학은 암모니아를 비롯해 CA(Chlor-Alkali), ECH(Epichlorohydrin), 메셀로스(Mecellose) 사업을 영위하고 있는 정밀화학기업이지만 특화된 정밀화학기술이 없어 경쟁력이 떨어진다는 평가가 지배적이다.

삼성정밀화학은 2015년 2/4분기 영업이익이 6분기 만에 겨우 흑자로 전환했을 정도로 영업 부진에 시달리고 있어 기존 원료를 활용해 고부가화하지 않으면 롯데케미칼의 애물단지로 전락할 가능성이 높게 나타나고 있다.

롯데케미칼은 삼성정밀화학을 통해 신규사업을 확대할 필요성이 있으며, 특히 대부분 접착제의 원료로 공급하고 있어 정밀화학기업으로 거듭나기 위한 노력이 요구되고 있다.

롯데케미칼은 BPA를 구매하고 있고 ECH를 보유하게 됨에 따라 에폭시수지(Epoxy Resin)와 관련이 높아졌으며 EVA도 수직계열화를 통해 제조코스트 경쟁력이 높아질 것으로 예상되고 있다.

에폭시수지, EVA 등은 대부분 범용 접착제 생산에 투입되고 있고 고부가화 연구를 바탕으로 접착제 관련 투자를 확대할 필요성이 제기되고 있다.

에폭시수지는 전기·전자용 및 구조용 접착제에서 독보적인 소재로 자리 잡고 있으나 일부 구조용 접착제 외에는 국산화가 이루어지지 않고 있다.

또 금호P&B화학, 코오롱인더스트리, 국도화학이 생산하고 있으나 공급과잉으로 수익성이 떨어져 고부가화가 요구되고 있다.

EVA도 용제를 사용하지 않는 접착제로 각광받고 있어 자동차용 및 위생용을 중심으로 접착제 개발이 가능한 것으로 나타나고 있다.

롯데케미칼은 이소프렌(Isoprene), 석유수지(Petroleum Resin) 등 C5 사업에도 진출함에 따라 특수 접착제 원료까지 보유할 수 있어 접착제 사업 진출이 용이할 것으로 판단되고 있다. <허웅 기자: hw@chemlocus.com>

표, 그래프 : <한화와 롯데의 삼성 계열사 인수가치 평가(2014)><롯데케미칼의 M&A 후 생산능력><롯데-삼성 빅딜 후 PC 생산능력 변화>