유동파라핀(Liquid Paraffin)은 LiBS(Lithium-ion Battery Separator) 의존도가 높아지고 있다.

유동파라핀은 미네랄오일(Mineral Oil), 화이트오일(White Oil) 등으로 불리며 순도가 높고 산과 열에 강한 특성이 있어 LiBS를 비롯해 윤활유, 식품 이형제, 과일 피막제, 화장품 원료 등에 사용되고 있다.

국내 유동파라핀 시장은 서진화학, 극동유화가 양분하고 있으며 화장품, 가소제용 수요 감소 등 시장이 축소되면서 고전했으나 LiBS용 수요가 증가하면서 구사회생했다.

하이브리드자동차(HEV), 전기자동차(EV) 등 친환경 트렌드에 따라 2차전지에 관심이 집중되면서 LiBS용 수요가 증가하고 있으며 앞으로도 낙관적인 것으로 나타나고 있다.

하지만, 유동파라핀은 수요처가 급격히 전환되면서 LiBS에 대한 의존도가 지나치게 높아지고 있고, 대체소재로 사용할 수 있는 GTL(Gas to Liquid) 개발, 리사이클링(Recycling) 기술 향상 등 시장 확대를 저해하는 위협요소들이 잠재하고 있다.

이에 따라 국내 유동파라핀 생산기업들은 안정적 수익성을 유지하기 위해 LiBS용 의존도를 낮추고 다각화할 필요성이 요구되고 있다.

서진화학, LiBS용 수출로 회복세

서진화학(대표 김주열)은 LiBS용 수출이 증가하면서 시장 축소에 따른 수익성 악화를 만회하고 있다.

서진화학은 생산능력이 약 5만톤으로 국내에서 가장 크고 주로 LiBS, 화장품, 핫멜트(Hot-Melt)용으로 공급하고 있다.

서진화학은 PS(Polystyrene) 제조용 수요가 감소하는 등 시장축소에 따라 매출액이 2012년 640억원에서 2013년 520억원으로 급감했으나 LiBS용 수출이 증가하면서 2014년 613억원으로 회복됐다.

수출액은 2013년 392억원에서 2014년 474억원으로 82억원 증가했고 전체 매출액의 77%를 차지함으로써 수출비중이 절대적인 것으로 나타나고 있다.

서진화학 관계자는 “PS용 수요가 침체되며 수요가 줄었으나 국내시장 점유율을 높이면서 화장품 및 윤활유용 매출을 비슷한 수준으로 유지했고 LiBS용 수출이 20% 가량 급증하면서 매출회복을 견인했다”고 밝혔다.

극동유화(대표 장선우)는 생산능력이 2만8000톤으로 화장품용, 핫멜트용 수출에 집중하고 있으나 국내시장에서는 서진화학에게 점유율을 뺏앗기고 있는 것으로 알려졌다.

또 유동파라핀 시장이 축소되면서 프로세스유(Process Oil) 등 기타 윤활유제품으로 주력 사업을 전환하고 있다.

극동유화는 다양한 윤활유제품을 취급하고 있어 집중도가 떨어지는 반면 서진화학은 유동파라핀에 집중하면서 화장품, 가소제, 식품용 시장점유율을 높여 안정성을 유지하고 있는 것으로 평가되고 있다.

시장 관계자는 “서진화학은 화장품용 시장점유율이 70%에 달하는 것으로 추정되고 있으며 국내 화장품 메이저 대부분이 서진화학 공급제품을 채용하고 있다”고 주장했다.

하지만, LiBS 시장이 확대되면서 글로벌 경쟁이 치열해지고 있어 서진화학도 LiBS 수출을 다각화해야 할 것으로 판단되고 있다.

PS, 윤활기유 품질향상으로 대체

유동파라핀은 원료인 윤활기유 조성에 따라 물성이 좌우되고 있다.

윤활기유는 원유를 정제한 후 공정을 거쳐 제조하고 있으며 윤활유 완제품 투입비중이 80% 이상으로 나타나고 있다.

윤활기유는 파라핀(Paraffin)계, 나프텐(Naphthene)계, 방향족(Aromatics)계로 분류되며 국내 윤활기유 공급기업들은 80%를 파라핀계로 생산하고 있다.

파라핀계는 엔진오일 및 각종 윤활유, 그리스(Grease)에 사용되며 나프텐계는 점성이 낮아 특수용으로 쓰이며 프로세스유 등에 적용되고 있다.

유동파라핀도 파라핀계 윤활기유를 원료로 생산하며 파라핀 함량 75% 수준의 윤활기유를 백토(White Sand)에 통과시킨 후 정제해 제조하고 있다.

S-Oil, SK이노베이션, GS칼텍스 등 정유기업들이 서진화학, 극동유화에게 윤활기유를 공급하고 있으며 국산은 품질이 우수해 내수비중이 높은 것으로 나타나고 있다.

시장 관계자는 “윤활기유는 품질이 크게 향상됐으며 그룹별로 그레이드가 다양하고 가격도 용도에 따라 천차만별”이라고 밝혔다.

윤활기유는 리터당 800-900원, 유동파라핀은 1400-1500원으로 스프레드가 600원 수준을 형성하고 있다.

유동파라핀은 70%가 PS용 가소제로 사용됐으나 PS의 수익성이 악화되면서 산업용 PS는 품질이 향상된 윤활기유로 대부분 대체됐고 화장품용 또한 천연유 채용이 증가하면서 시장이 크게 축소됐다.

시장 관계자는 “윤활기유의 품질이 향상되면서 기능성이 비슷한 수준으로 올라 산업용 가소제로 채용되던 유동파라핀은 대부분 윤활기유로 전환됐다”고 밝혔다.

가소제용 유동파라핀은 가정용으로 생산되는 PS에 적용되고 있으며 순도에 대한 민감성이 떨어지는 산업용 PS에는 윤활기유가 가소제로 대부분 대체돼 시장 축소가 불가피했던 것으로 나타나고 있다.

LiBS용, 전기자동차 부진으로 침체…

유동파라핀은 LiBS 수요에 따라 시장이 좌우되고 있으나 국내수요는 전기자동차의 성장 침체로 정체되고 있다.

전기자동차는 높은 제조코스트 및 인프라 부족 등으로 제도적 지원이 요구되고 있으나 국내시장은 제한적인 규제 때문에 보급이 쉽지 않아 전기자동차 시장 확대에는 5-10년 이상이 소요될 것으로 예상되고 있다.

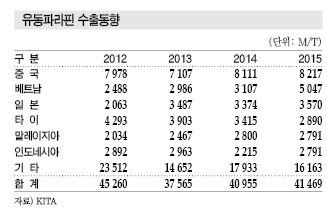

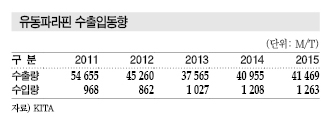

국내 LiBS 시장도 기대만큼 확대되지 않고 있어 국내 유동파라핀 생산기업들은 수출에 집중하고 있다.

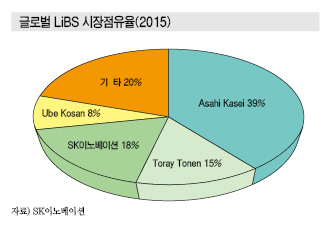

LiBS는 Asahi Kasei Chemicals(AKC), Toray, SK이노베이션이 글로벌 시장을 선도하고 있으며 AKC가 39%로 가장 높은 점유율을 차지하고 있다.

AKC 관계자는 “분리막 시장은 휴대폰, 노트북 등 IT용에서 EV, ESS용으로 확대되고 있으며 전기자동차용 LiBS는 용량이 커 잠재시장을 기대했으나 국내시장은 예상만큼 확대되지 않고 있다”고 밝혔다.

국내 유동파라핀 수요도 정체를 계속하고 있다.

미창유화 관계자는 “국내 LiBS 시장이 확대될 것으로 기대해 유동파라핀 증설을 계획했으나 전기자동차 보급이 예상보다 늦어지면서 분리막 시장도 커지지 않아 투자를 진행하지 않고 있다”고 밝혔다.

이수화학 계열인 이수엑사켐도 2013년 시장 확대를 기대해 유동파라핀을 신규사업으로 검토했으나 포기한 것으로 알려졌다.

전기자동차 보급을 확대하기 위해 보조금, 세금감면 등 국가정책이 뒷받침되지 않는다면 LiBS용 유동파라핀 시장 확대를 기대하기 힘들 것으로 판단되고 있다.

건식공법도 품질 우수하고

LiBS는 내열 특성과 기계적 강도가 높아 전지의 안정성을 높일 수 있는 PE(Polyethylene), PP(Polypropylene) 필름을 채용하고 있다.

다공성 PE, PP 필름 분리막은 제조공정에 따라 습식과 건식으로 구분하고 있으며 습식이 70%, 건식이 30%를 차지하고 있다.

습식공법은 성형과정에서 오일을 투입하며 인화점이 높은 유동파라핀을 가소제로 채용해 일정한 기공을 형성하도록 하고 있다. 습식공법은 유동파라핀 첨가로 기공이 균일해 품질·강도가 우수하고 안정성이 뛰어나지만 오일이 첨가되지 않은 건식공법에 비해 제조코스트가 높은 단점이 있다.

건식 분리막 가격은 평방미터당 1달러, 습식은 1.3달러 수준을 형성하고 있다.

하지만, 2차전지 시장이 확대되면서 LiBS도 경쟁이 치열해짐에 따라 건식공법을 채용한 LiBS의 품질이 향상되고 있으며 코스트경쟁력을 위해 습식공법도 단가를 최대한 낮추면서 습식과 건식의 제조코스트가 비슷한 수준으로 좁혀지고 있다.

시장 관계자는 “건식과 습식의 가격 격차가 좁혀지고 있으며 건식도 품질이 우수해지고 있어 LiBS 시장에서 유동파라핀 채용 감소가 우려되고 있다”고 강조했다.

휴대폰 등 소형 배터리는 대부분 습식 분리막을 채용하고 있으나 일본, 중국에서는 건식 분리막이 좋은 평가를 받으면서 수요가 증가하고 있는 것으로 알려졌다. ▶ 다음호에 계속

<정현섭·이하나 기자>