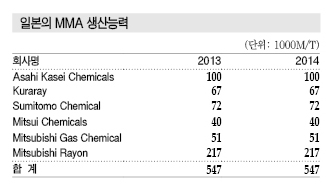

MMA, 내수 감소에 수출로 활로 모색

MMA(Methyl Methacrylate)는 2014년 생산능력이 6사 총 54만7000톤으로 변동이 없었다.

2014년에는 트러블과 정기보수 집중, 원료 공급부족 등이 겹쳐 세계적으로 수급타이트 현상이 나타남으로써 생산량이 46만3011톤으로 전년대비 4% 증가했고 출하량도 31만3961톤으로 20% 늘어났다. 그러나 내수는 12만7945톤으로 3% 감소했다.

수출은 2011년 15만톤에서 2014년 18만6016톤으로 42% 늘어 3년 만에 사상최대치를 갱신했다. 한국, 중국, 타이완 수출은 2013년 3만톤대를 유지했다.

2014년에는 타이완 수출이 4만톤을 넘어섰으나 한국, 중국 수출은 3만톤을 하회했으며 2013년 2000톤 수준에 불과했던 싱가폴 수출은 3만톤 이상으로 대폭 늘어났다.

PMMA(Polymethyl Methacrylate) 출하량은 내수와 수출을 포함 압출판·주형판용이 3만1769톤으로 4% 증가했고 성형소재는 2013년과 비슷한 11만6499톤을 나타냈다.

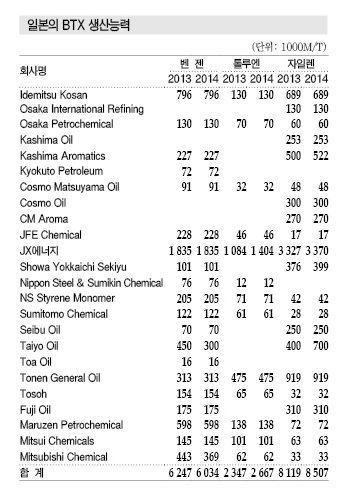

BTX, 수출 호조에도 생산능력 축소 잇따라

아로마틱(Aromatics) 역시 전체적으로 수요가 감소추세를 나타내고 있다.

벤젠(Benzene) 생산능력은 2014년 말 603만4000톤으로 21만3000톤 감축했으나 톨루엔(Toluene)은 266만7000톤으로 32만톤 늘었으며 자일렌(Xylene)은 850만7000톤으로 38만8000톤 확대했다.

2014년 벤젠 생산량은 427만톤으로 9.0% 감소했다. 한국의 P-X(Para-Xylene) 신증설로 P-X와 함께 생산되는 벤젠 공급이 늘어 수출이 줄어들고 있기 때문이다.

내수도 유도제품인 SM(Styrene Monomer)의 정기보수 집중과 페놀(Phenol) 가동중단의 영향을 받아 저조했다.

톨루엔 생산량은 180만6000톤으로 7.3% 증가했다. 내수는 저조했으나 불균화장치용 수출이 호조를 보였기 때문이다.

자일렌 생산량은 591만4000톤으로 11.2% 감소했다. 이성화 반응용 내수는 감소했으나 P-X용 수출이 70% 급증했다.

2014년 BTX 내수는 919만1000톤으로 2013년 1110만8000톤에 비해 200만톤 가까이 줄었고 수출은 289만1000톤으로 2013년 211만2000톤에 비해 약간 늘어났다. 총 수요는 1208만2000톤으로 2013년 1322만톤에 비해 100만톤 이상 감소했다.

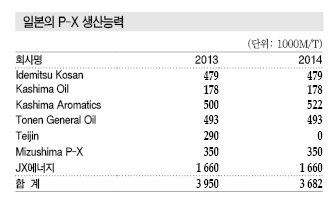

P-X는 2014년 말 생산능력이 368만2000톤으로 26만8000톤 축소됐다. Teijin이 P-X의 수익성이 밝지 않은 것으로 판단하고 29만톤 플랜트의 가동을 중단했기 때문이다.

2014년 생산량은 282만9000톤으로 26.9% 급감했고 수출도 239만7000톤으로 2013년 332만톤에서 대폭 줄었다.

P-X 유도제품인 PTA(Purified Terephthalic Acid)는 시황이 저조한 가운데 감산을 추진하고 있다.

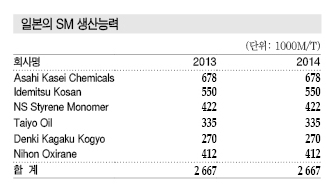

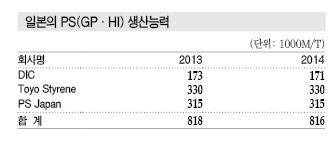

SM은 2014년 말 생산능력이 266만7000톤으로 별 변동이 없었으며 PS(Polystyrene)도 2013년과 거의 비슷한 81만6000톤 수준으로 조사됐다.

SM은 생산능력이 내수를 상회함에 따라 2012년 Denki Kagaku Kogyo가 생산능력을 축소했으나 여전히 공급과잉이 상당하고 2015년에도 비슷한 추세가 이어졌다.

Nihon Oxirane은 2015년 5월 생산설비 가동을 중단했고, AKC도 2016년 3월을 목표로 Mizushima 소재 32만톤 플랜트의 가동을 중단했다. 양사 모두 에틸렌 크래커 가동 중단과 연동해 SM 생산능력을 감축했다.

SM 생산능력을 그대로 유지하고 있는 Idemitsu Kosan, NS Styrene Monomer, Taiyo Oil 3사는 벤젠부터 일괄생산체제를 구축하고 있어 생산능력 감축에 소극적이다.

PS는 2013년 PS Japan이 HIPS(High Impact PS) 4만5000톤 가동을 중단한 이후 생산능력 변동이 없다.

PET(Polyethylene Terephthalate), PP(Polypropylene)는 나프타, 벤젠 가격이 하락하면서 경쟁이 완화되고 엔화 약세가 겹쳐 수입압력도 약해지고 있다.

석유화학 경쟁력 강화 정책 재추진

일본 정부는 석유화학산업의 경쟁력을 강화하기 위해 발 빠르게 움직이고 있다.

일본 경제산업성은 2014년 산업경쟁력강화법 50조에 근거해 「석유화학산업 시장구조에 관한 조사 보고서」를 발표하고 2020년 에틸렌 생산량이 470만톤으로 줄어든다는 최악의 시나리오 가정 아래 생산설비 집약, 석유정제와의 연계 등 글로벌 경쟁에서 살아남기 위한 방안을 제시했다.

경제산업성이 석유화학산업에 대해 구체적으로 관련제품 수급을 명시하면서까지 구조개혁의 필요성을 강조한 것은 1980년대 특정산업구조개혁 임시조치법(산업구조법) 이후 처음이다.

주요 석유화학제품 수요가 줄어든 상태에서 정부가 경쟁력 강화 방안을 발표함으로써 앞으로 일본 석유화학기업들이 얼마나 더 구체적인 대책을 내놓을지 주목되고 있다.

표, 그래프 : <일본의 MMA 생산능력><일본의 BTX 생산능력><일본의 P-X 생산능력><일본의 SM 생산능력><일본의 PS(GP·HI) 생산능력>