중국은 국영 메이저의 개혁과 석탄화학 육성을 통해 미국을 능가하는 석유화학 대국으로 발전하고 있다.

중국 정부는 경제 개혁·개방 정책에 이어 국영기업에 대한 3대 개혁을 추진함으로써 국영기업을 거대화하고 글로벌 경쟁력을 강화함과 동시에 민영기업을 활성화시킴으로써 글로벌 경쟁에서 생존할 수 있는 체제를 구축한 것으로 평가되고 있다.

특히, Sinopec과 CNPC는 장기간에 걸친 국영기업 개혁을 통해 글로벌 화학 시장을 리드하는 메이저로 부상했다.

고도성장에서 안정성장 시대로 전환

중국은 2000년대 급격한 공업화를 통해 경제대국으로 성장했으며 리먼 브라더스 사태 이후에도 내수부양책에 따라 연평균 9-10% 성장을 지속해 금융위기를 맞은 글로벌 경제를 뒷받침했다.

그러나 성장률이 2012년 7%대, 2015년 6%대로 하락함에 따라 중국 경제는 중고속 성장 시대에 진입한 것으로 평가되고 있다.

시진핑(習近平) 국가주석은 2014년 5월 “중국 경제가 개혁·개방 이후 30여년간의 고도 성장기를 끝내고 새로운 시대로 이행하고 있다”고 말했다.

중국은 고도 성장기를 지나 새로운 상태인 안정 성장 시대를 맞이하고 있다는 의미에서 뉴노멀(신창타이)이라는 용어를 사용하고 있다.

독일 화학산업협회는 중국의 경제성장 모델이 투자 주도형에서 소비 주도형으로 변화하고 있다고 분석했다.

IHS에 따르면, 중국은 실질 GDP에서 소비지출이 차지하는 비중이 확대되고 있으며 산업구조도 1차산업이 연평균 4.0%, 2차산업이 6.1%, 3차산업이 7.6% 증가해 주역이 교체되고 있다.

중국 경제는 성장률이 둔화되고 제조업 및 설비투자 주도형에서 소비지출 주도형으로 전환됨에 따라 이미 신창타이가 현실화되고 있다.

중국 경제는 성장률이 둔화되고 제조업 및 설비투자 주도형에서 소비지출 주도형으로 전환됨에 따라 이미 신창타이가 현실화되고 있다.

화학산업도 대대적인 변화가 일어나고 있다.

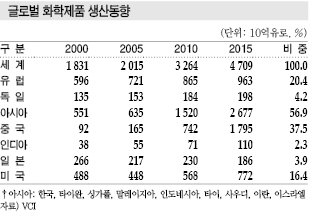

중국은 글로벌 화학제품 생산에서 차지하는 비율이 2000년 5%, 2005년 8%에서 2010년 23%로 급격히 상승했다. 2015년에는 무려 38%로 미국의 2배 이상, 약 20%를 차지한 유럽 전체를 능가하는 화학대국으로 성장했다.

중국 화학제품 생산은 2005-2013년 연평균 23%에 달하는 경이적인 성장률을 기록했으며 일부제품은 설비과잉에 따른 저가 수출 공세로 시장 혼란을 야기하고 있다.

특히, 중국은 경제성장 둔화 및 구조 변화의 영향으로 화학제품 수요신장률이 대폭 하락하고 있어 화학산업 자체가 재편 및 합리화 국면에 접어든 것으로 판단되고 있다.

IHS에 따르면, 중국은 기초화학제품 수요가 글로벌의 3분의 1 가량을 차지하고 있는 가운데 2016-2019년 성장률이 연평균 10% 이상에서 5-7%로 떨어질 것으로 예상되고 있다.

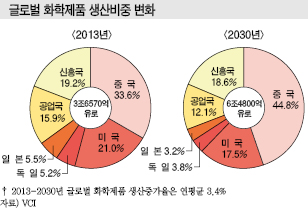

독일 화학공업협회는 글로벌 화학제품 생산에서 중국이 차지하는 비율이 2013년 33.6%에서 2030년 44.8%로 상승할 것으로 전망하고 있다.

석탄화학 경쟁력 하락에도…

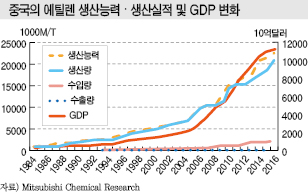

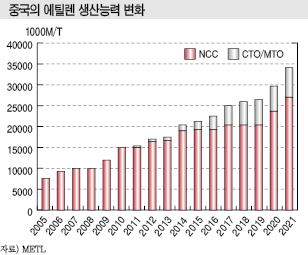

중국은 에틸렌(Ethylene) 생산량이 1985-2016년 연평균 11% 증가했으며 앞으로도 높은 신장률을 유지할 것으로 예상되고 있다.

국영기업 개혁 및 국가 리더의 정책 계승에 따라 오랫동안 높은 경제성장률을 지속할 수 있는 기초조건을 확보함으로써 에틸렌 생산량이 신장하고 있는 것으로 평가되고 있다.

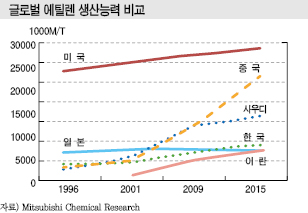

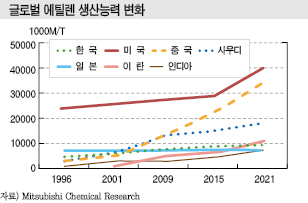

중국은 2015년 에틸렌 생산능력이 2500만톤을 상회해 코스트경쟁력이 뛰어난 사우디를 제치고 미국에 이어 글로벌 2위로 도약했다.

중국 정부는 2016년 개시한 제13차 5개년 계획을 통해 원유 생산량을 2억톤으로 확대하고 소비량을 6억톤 이하로 억제하는 목표를 세우고 있으며 석유화학 분야에서는 CTO(Coal to Olefin) 및 MTO(Methanol to Olefin) 프로젝트에 박차를 가하고 있다.

코스트가 낮은 석탄을 원료로 올레핀(Olefin)을 생산하는 CTO 및 MTO를 확대함으로써 원유 수입을 감축할 수 있을 것으로 판단하고 있다.

그러나 CTO 및 MTO는 대량의 물을 사용하고 산성가스 및 이산화탄소(CO2)를 배출해 대기오염을 유발할 뿐만 아니라 석탄가스화 장치 등 설비투자 규모가 큰 점이 문제시되고 있다.

또 국제유가가 배럴당 100달러를 넘어서면 나프타(Naphtha) 크래커에 비해 코스트경쟁력이 높지만 50달러 이하로 떨어지면 경쟁력이 약화되는 것으로 평가되고 있다.

CTO·MTO 중심 생산능력 대폭 확대

2016년 기준 CTO 플랜트는 총 8기가 가동하고 있으며 올레핀 생산능력은 460만톤으로 파악되고 있다. 또 9기 총 700만톤 플랜트가 건설을 진행하고 있으며 대부분 2018년까지 가동할 예정이다.

MTO 플랜트는 올레핀 생산능력이 총 370만톤인 13기가 가동하고 있으며 5기 총 270만톤 플랜트가 건설을 진행하고 있고 5건의 프로젝트가 계획단계에 있는 것으로 알려졌다.

또 프로판(Propane)을 수입해 프로필렌(Propylene)을 생산하는 PDH(Propane Dehydrogenation)도 8기 총 400만톤 플랜트가 가동하고 있으며 3기를 건설하고 있다.

비전통형 올레핀 플랜트는 석탄 산지 및 시장에 가까운 연안지역을 중심으로 기술 개량과 동시에 계속 확대됨으로써 2020년 총 생산능력이 2800만톤으로 중국 전체 생산능력의 41%를 차지할 것으로 예상되고 있다.

중국은 에틸렌 생산능력이 2010년 약 1500만톤에서 2020년 약 3000만톤으로 2배 확대될 것으로 예상되고 있으며, 특히 CTO/MTO 플랜트가 큰 비중을 차지할 것이 확실시되고 있다.

CTO/MTO는 에틸렌 생산능력을 2020년까지 약 600만톤 확대해 전체 에틸렌 생산능력의 22%를 차지할 것으로 예상되고 있다.

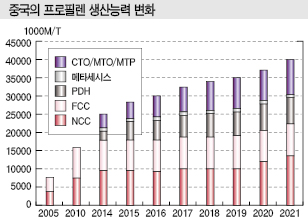

프로필렌도 CTO, MTO, MTP(Methanol to Propylene) 프로젝트를 진행하고 있다.

CTO/MTO/MTP 투자를 통해 프로필렌 생산능력을 2020년까지 약 850만톤 확대할 것으로 예측되고 있다.

에틸렌을 포함하면 1450만톤으로 제13차 5개년 계획에서 목표로 하고 있는 CTO/MTO 관련 올레핀 생산능력 1300만-1500만톤을 달성할 것으로 판단되고 있다.

이에 따라 에틸렌 생산능력을 2021년 3000만톤 이상으로 확대해 글로벌 1위인 미국의 뒤를 바짝 뒤쫓는 한편 3위와의 격차를 크게 벌릴 방침이다.

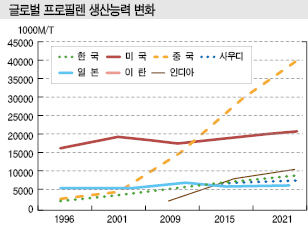

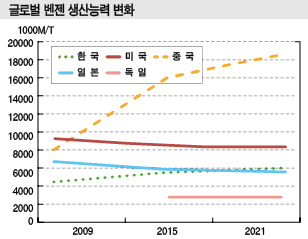

프로필렌과 벤젠(Benzene)은 세계 1위로 2위인 미국과도 큰 격차를 벌릴 것으로 예상되고 있다.

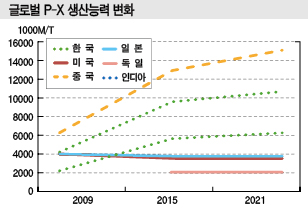

P-X(Para-Xylene) 역시 세계 1위로 중국 생산능력의 70%에 상당하는 한국이 2위, 인디아가 3위, 미국이 5위로 뒤따르고 있다.

중국은 2020년 미국을 능가하는 글로벌 최대의 석유화학 대국으로 부상할 것이 확실시되고 있다.

국영기업, 석유정제·화학 투자 “활발”

중국 국영 석유기업은 국제유가 폭락의 영향으로 수익이 대폭 악화됐으나 최근 국제유가가 회복세를 나타내고 자급률 확대 대책을 추진함에 따라 2017년 3사의 총 투자액이 약 3700억위안으로 전년대비 24% 늘어 5분기만에 증가세로 전환됐다.

화학부문은 원료코스트 하락도 영향을 미쳐 수익이 크게 개선돼 석유정제·화학 통합 컴플렉스에 대한 투자 프로젝트가 부활하고 있다.

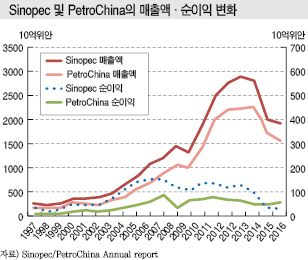

Sinopec은 2016년 화학부문 매출액이 3351억위안으로 2%, 영업이익이 208억위안으로 6% 증가했다.

에틸렌 생산량은 1110만톤으로 0.5%, 합성섬유가 120만톤으로 3.1% 감소한 반면 플래스틱은 1520만톤으로 0.9%, 합성고무는 90만톤으로 1.7% 증가했다.

Sinopec에 따르면, 2016년 중국 화학제품 수요는 에틸렌 환산 3% 증가했고 플래스틱은 5.1%, 합성섬유는 2.6%, 합성고무는 7.5% 늘어 Sinopec의 시장점유율이 소폭 하락한 것으로 파악되고 있다.

Sinopec에 따르면, 2016년 중국 화학제품 수요는 에틸렌 환산 3% 증가했고 플래스틱은 5.1%, 합성섬유는 2.6%, 합성고무는 7.5% 늘어 Sinopec의 시장점유율이 소폭 하락한 것으로 파악되고 있다.

그러나 Sinopec은 고부가가치제품 생산, 판매, 연구개발(R&D) 등을 강화하기 위한 포트폴리오 구성을 조정한 영향으로 판단하고 있다.

Sinopec은 중국 소비구조가 점차 고부가가치화될 것으로 보고 화학 사업은 생산설비 가동률 최적화, 수익 악화 설비 폐쇄 등을 통해 구조재편을 지속하고 정밀화학, 바이오화학을 개발함과 동시에 석탄화학 프로젝트 가동률을 개선할 방침이다.

화학부문 투자액은 2016년 89억위안에서 2017년 약 151억위안으로 늘려 Zhanjiang 및 Gulei의 정유·화학 통합 프로젝트, Hainan 정유공장의 아로마틱(Aromatics) 프로젝트에 투입할 계획이다.

PetroChina는 화학부문 영업이익이 2015년 1억9000만위안에서 2016년 115억위안으로 폭증했으나 석유정제·화학 통합 매출액은 5825억위안으로 9.3% 감소했다. 일부 석유제품과 화학제품 가격이 하락했기 때문으로 판단된다.

전체 화학제품 생산이 3.6% 증가한 가운데 에틸렌은 560만톤으로 11.1%, 플래스틱이 910만톤으로 10.5%, 합성섬유가 140만톤으로 4.5%, 합성고무가 80만톤으로 6.6% 늘었다.

정제·화학부문 설비투자는 128억위안으로 일부는 Yunan의 Kunming에 위치한 정제능력 1000만톤 이상의 정유공장에 투입한 것으로 알려졌다.

CNOOC는 Shell과 합작으로 운영하고 있는 Huizhou 소재 통합 컴플렉스 인근에 에틸렌 120만톤을 포함한 No.2 컴플렉스 건설 계획을 추진했으나 2016년 11월 합작기업 CSPC에게 프로젝트를 정식 이관했다.

CSPC는 No.2 컴플렉스가 가동하면 석유화학제품 생산능력이 약 600만톤으로 2배 이상 확대되고 2018년 완공을 목표로 건설을 진행하고 있다.

중국은 주요 기초화학제품 생산능력에서 민간기업이 차지하는 비율이 2009년 이후 계속 상승해 민간기업과 지방정부 계열기업을 합친 비율이 2010년 24%에서 2015년 40%를 넘어선데 이어 2018년 48%에 달할 것으로 예상되고 있다.

3대 국영기업은 2000년대 거의 독점시장을 형성하다 시장점유율이 서서히 하락했으나 여전히 50% 이상을 장악하고 있는 것으로 나타났다.

중국-러시아, 전략적 제휴 강화

러시아 최대의 석유기업 Rosneft는 중국기업과 석유정제·화학 프로젝트에 대한 전략적 제휴를 강화하고 있다.

Rosneft는 2017년 초 PetroChina의 모기업 CNPC와 원유 공급 확대에 합의해 2023년까지 카자흐스탄을 경유하는 No.2 파이프라인을 통해 원유 7000만톤을 공급할 계획이다.

양사는 Tianjin 소재 정제능력 1600만톤의 대규모 정유공장 프로젝트에 대해서도 제휴하기로 합의했으며 아로마틱, 나프타 크래커 병설도 검토하고 있다.

또 Rosneft는 러시아 극동지역인 Nakhodka 근교에서 계획하고 있는 FEPCO 프로젝트에 대해 ChemChina의 투자를 유치해 추진체제를 구축했으며 폴리머 및 합성고무를 생산해 아시아 시장에 공급할 방침이다.

러시아 최대의 석유화학 메이저 Sibur가 추진하고 있는 프로젝트에는 Sinopec이 참여하고 있다.

Sinopec은 2015년 말 Sibur의 지분 10%를 취득했으며 중국 투자펀드인 실크로드펀드도 2016년 12월 Sibur의 지분 10%를 취득해 Sibur는 중국기업이 20%의 지분을 보유하고 있다.

Sibur는 Tobolsk에 95억달러를 투입해 러시아 폴리올레핀(Polyolefin) 생산능력을 2배 확대하는 ZapSibneftekhim (ZSNK) 프로젝트를 추진하고 있으며 2020년 가동을 목표로 하고 있다.

또 중국과 러시아 국경에 가까운 동시베리아 Amur에서 Gazprom으로부터 에탄(Ethane)을 공급받아 에틸렌 150만-200만톤 크래커를 중심으로 유도제품 플랜트를 건설하는 프로젝트도 진행하고 있다.

사우디, 아시아 석유화학 투자 확대

살만 사우디 국왕은 2017년 3월 말레이지아, 인도네시아, 브루나이, 일본, 중국을 방문해 정치, 경제 등 다양한 분야에 대한 협력 협정을 체결했다.

에너지, 화학 분야에서는 중국과 35건 총 650억달러에 달하는 협력 협정을 체결했다.

아람코(Saudi Aramco)와 중국 Norinco가 합작하고 있는 Liaoning의 Panjin 소재 정유공장 및 석유화학 플랜트 신증설 검토, Sabic과 Sinopec의 중국 및 사우디에 대한 투자 등을 포함하고 있다.

동남아시아에서는 아람코가 말레이지아 RAPID 프로젝트에 70억달러를 투자하고, 인도네시아에서는 2개 정유공장 확장 등에 총 10억달러를 지원하기로 약속했다.

모두 아시아에 원유 공급을 확대하기 위한 것으로 인도네시아에서는 Rosneft도 Pertamina 정유공장 확장을 지원하고 있다.

Sinopec·CNPC, 글로벌 메이저로 부상

중국은 국영기업 개혁의 일환으로 통합을 적극화해 글로벌 화학 메이저 육성에 성공한 것으로 평가되고 있다.

중국 석유·화학 관련분야는 석유화공총공사와 석유천연가스총공사가 행정기능과 현업부문을 모두 담당했으나 정부의 화학·에너지 관련기구 개혁에 따라 행정기능을 국가의 행정조직으로 이관하고 1998년 현업 기능만 보유한 국영기업 Sinopec Group(China Petrochemical), CNPC(China National Petroleum)를 설립했으며 Sinopec Group과 CNPC는 만리장성 또는 황하를 경계로 계열사 및 생산설비를 분할해 오늘에 이르고 있다.

Sinopec Group과 CNPC를 설립할 당시에는 세계적으로 Royal Dutch/Shell, ExxonMobil, BP, Chevron, Total, ConocoPhillips 등 거대 석유 메이저가 위상을 떨쳐 중국 메이저가 상대적으로 뒤처져 있다는 평가가 주류를 이루었으나 최근에는 석유 메이저와 동등한 위치로 올라선 것으로 나타나고 있다.

중국은 1995년 원유 순수입량이 1200만톤에 달하는 등 많은 양의 원유를 수입해야 하는 상황이어서 경영환경이 좋지 않았음에도 불구하고 2대 석유 메이저를 설립했고 이후 원유 순수입량이 2000년 7500만톤, 2005년 1억4000만톤, 2010년 2억5000만톤, 2015년 3억5000만톤에 달함으로써 중국 전체 소비량의 60%에 달하고 있다.

Sinopec Group과 CNPC는 국영기업 개혁의 성과가 두드러진 2002년부터 매출액이 대폭 증가하기 시작해 2014년까지 연평균 매출액 증가율이 Sinopec Group 계열 Sinopec 19%, CNPC 계열 PetroChina 20%로 높은 수준을 나타냈다.

Sinopec은 2016년 매출액 1조9300억위안, 자산 9780억위안, 순이익 590억위안, 순이익률 3.1%를, PetroChina는 매출액 1조6170억위안, 자산 2조3970억위안, 순이익 290억위안, 순이익률 1.8%를 기록했다.

2017년에는 Fortune의 글로벌500에서 Sinopec Group이 3위, CNPC가 4위에 올라 글로벌 석유 메이저 Shell, ExxonMobil, BP를 능가한 것으로 평가되고 있다.

Fortune의 글로벌500은 미국기업이 132사로 가장 많았고 중국 107사, 일본 50사, 독일 29사, 프랑스 28사 순으로 나타났다.

중국은 2000년 12사에 불과했으나 사소취대(捨小取大: 작은 것을 버리고 큰 것을 취한다) 방침 아래 장기간 국영기업 개혁을 지속한 성과로 평가되고 있다.

화학 분야에서는 ChemChina와 SinoChem Group이 합병을 추진하는 등 최근까지도 국영기업 통합을 진행하고 있다.

ChemChina는 2016년 매출액이 452억달러, SinoChem Group은 595억달러에 달해 합병이 성사되면 2018년에는 매출액이 1200억달러로 확대돼 독일 BASF를 넘어설 것으로 예상되고 있다. BASF는 화학제품 매출액이 636억달러 수준으로 장기간 글로벌 1위를 유지하고 있다.

국영기업 개혁으로 경제대국 성장 뒷받침

중국은 1999년부터 행정, 재정, 국영기업에 대한 3대 개혁을 실시함으로써 세계시장을 리드하는 석유 메이저 CNPC, Sinopec Group을 탄생시켰고 오늘날에는 글로벌 석유 및 석유화학 시장에서 맹위를 떨치고 있다.

국영기업 개혁은 수익성을 개선할 목적으로 국가가 대규모 보조금을 지원하는데 주력하기보다는 통합 및 경영효율화를 통해 글로벌 경쟁에서 살아남을 수 있는 체제로 전환하는 것을 목표로 삼았고, 특히 에너지 분야에서는 글로벌 초거대 메이저들의 경쟁이 심화됨에 따라 중국도 국가정책 및 경업전략을 중심으로 초거대 메이저 육성에 주력한 것으로 알려졌다.

중국은 메이저 육성과 함께 국영기업 민영화에도 주력했다.

국가가 관리해서는 치열한 글로벌 경쟁에서 생존하기 어려울 것이라고 판단했기 때문으로, 기간산업이 아닌 시장과 가까운 분야는 민영기업 활성화가 중요할 것으로 보고 대담하게 민영화를 추진했다.

금융 개혁은 대량의 불량채권으로 파산 직전에 놓인 은행을 되살릴 뿐만 아니라 글로벌 경쟁을 위해 국제기준에 적합한 체제를 구축하는데 중점을 두었다.

행정 개혁은 계획경제에서 사회주의 시장경제로 전환하는 과정에서 「간소·정예·통일·효율」을 목표로 정부기능인 행정과 경영기능인 현업을 분리했으며 국영기업 및 금융 개혁과 마찬가지로 글로벌 경쟁에서 살아남기 위한 경영체제 구축을 목표로 삼았다.

중국은 경제 개혁·개방 정책에 따라 GDP(국내총생산)가 1992부터 2001년 사이 3배로 확대됐다.

1999-2001년에는 국영기업을 중심으로 한 3대 개혁을 시작했고 성과가 나타나기 시작한 2001-2002년에는 해외직접투자가 급격히 증가했다.

국영기업 개혁이 진전됨에 따라 2001-2002년부터 해외진출을 본격화했으며 이후 국가 리더들이 3대 개혁 과제를 계승해 국영기업 개혁을 발전·심화시켰다.

중국은 성장 가도를 달림에 따라 2002부터 2012년 사이에 GDP가 5.8배 확대된 것으로 나타났다.

명목GDP는 연평균 19.2%, 실질GDP는 10.5% 성장해 경제 개혁·개방 정책 뿐만 아니라 3대 개혁, 특히 국영기업 개혁이 크게 기여한 것으로 평가되고 있다.

중국은 일본을 제치고 GDP 세계 2위의 경제대국으로 부상했고 2017년 성장률도 6.58%로 높은 수준을 유지한 것으로 추정되고 있다. 1위 미국은 2.31%, 3위 일본은 1.25%, 4위 독일은 1.63%에 머물러 중국의 경제성장률이 두드러지고 있다.

국영기업 통합에 경영효율화 적극 추진

중국 국영기업들은 대대적인 개혁에도 불구하고 2013년 무렵부터 매출액 증가율이 둔화되고 총이익이 감소하는 등 영업실적이 악화됨에 따라 경영 효율화를 목표로 다양한 대책을 모색하고 있다.

먼저, 국가자본으로 운영되는 국영기업에 민간자본을 일부 도입하는 혼합소유제를 추진하고 있다.

혼합소유제는 민간자본의 새로운 경영방법을 도입해 경쟁력을 향상시킬 수 있는 방안으로 시진핑 정부의 대표적인 경제정책으로 꼽히고 있다.

또 국영기업 관리체제를 정비하고 있다.

국영기업은 그동안 중앙정부 및 지방정부의 감독관리위원회가 각각 감독·관리했으나 동일한 방법으로 감독·관리를 강화함으로써 오히려 영업실적이 악화된 경험을 바탕으로 감독관리위원회 산하에 자본운영기업을 편입시켜 자본운영기업이 직접 국영기업을 감독·관리하는 체제로 전환할 방침이다.

아울러 경영을 개선하기 위해 전문경영인을 도입하는 등 경영체제를 정비하는 방안도 검토하고 있다.

중국 정부는 특정기업 또는 특정사업 분야에 여러 방안을 시험적으로 도입한 후 성과를 파악하는 형태로 국영기업 개혁을 다시 시작했으며 현재 모두 시행착오 단계에 있는 것으로 평가되고 있다.

최근에는 국영 석유 메이저가 지배하고 있는 정유 사업에 최초로 민영기업이 진입해 주목받고 있다.

Zhejiang Rongsheng Group은 Zhejiang Petrochemical을 설립해 Zhejiang에 석유정제 4000만톤, 에틸렌 280만톤 생산체제를, Hengli Group은 Liaoning에 석유정제 2000만톤, 에틸렌 150만톤 생산체제를 구축하는 대규모 석유정제·석유화학 프로젝트를 추진하고 있다.

중국은 석유·천연가스 생산설비가 전국에 산재해 있으며, 에틸렌 생산설비도 대부분 나프타를 원료로 사용하기 때문에 석유정제와 동일한 부지에 위치하고 있다.

중국은 중앙정부의 국영기업 감독관리위원회가 국영기업을 대폭 통합하는 목표를 세우고 있어 주목되고 있다.

중앙정부가 관리하고 있는 국영기업은 2003년 196사에서 2009년 127사, 2015년 110사로 감소했으나 앞으로는 과잉설비 및 중복투자를 줄이고 글로벌 시장에서 경쟁할 수 있는 거대 국영기업을 육성하기 위한 것으로, 통합을 더욱 가속화함으로써 2020년까지 약 40사로 집약시킬 방침이다.

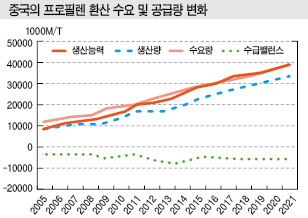

표, 그래프: <글로벌 화학제품 생산동향, 글로벌 화학제품 생산비중 변화, 중국의 중 에틸렌 크래커(2015), 아시아 신흥국의 석유화학 프로젝트, 글로벌 에틸렌 생산능력 비교, Sinopec 및 PetroChina의 매출액·순이익 변화, 중국의 에틸렌 환산 수요 및 공급량 변화, 중국의 에틸렌 생산능력·생산실적 및 GDP 뱐화, 중국의 에틸렌 생산 능력 변화, 글로벌 프로필렌 생산능력 변화, 중국의 프로필렌 생산능력 변화, 중국의 프로필렌 환산 수요