HDPE(High-Density Polyethylene)는 대부분의 그레이드가 하락했다.

아시아 HDPE 시장은 중국이 신규 플랜트 가동을 예고한 가운데 원료가격이 고공행진을 거듭함에 따라 생산이 줄어들고 있으나 초강세가 무너지고 있다.

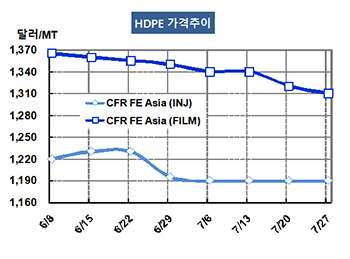

HDPE 시세는 7월25일 Injection 그레이드가 CFR FE Asia 톤당 1190달러로 보합세를 유지했고 CFR SE Asia도 1240달러로 변동이 없었다.

그러나 Film 그레이드는 FEA가 1310달러로 10달러, SEA는 1330달러로 15달러 하락했고, Yarn 역시 FEA는 1315달러로 15달러, SEA도 1335달러로 15달러 떨어졌다.

1-8월 비수기를 맞아 수요가 부진한 가운데 중국 정부가 위안화 약세 정책을 일시적으로 완화했음에도 불구하고 하락세를 면치 못했다. 위안화 약세 정책을 강화한 영향으로 수입제품의 코스트가 상승함으로써 구매가 위축될 수밖에 없었다.

일부에서는 수입수요 감소에 따라 중국의 재고량이 낮은 수준에 머물러 있다고 주장하고 있으나 HDPE의 마진이 매우 양호한 수준을 계속하고 있다는 점에서 지나치게 높은 가격이 문제로 지적되고 있다.

중국 내수가격은 Film 그레이드 기준 ex-works 톤당 1만1000위안으로 250위안 상승했다.

그러나 중국의 Jiutai Energy가 2018년 12월 말 내몽고의 오르도스(Ordos) 소재 HDPE/LLDPE(Linear Low- Density PE) 병산 25만톤 플랜트를 가동할 예정이어서 본격 가동에 들어가는 2019년 초부터는 자급률 제고가 확실시되고 있다.

PE는 원료 에틸렌(Ethylene)과의 스프레드는 톤당 마이너스 350달러 수준으로 적자에 허덕이고 있으나 나프타(Naphtha)와의 스프레드는 225달러로 33% 높아진 것으로 분석되고 있다. 스팀 크래커 및 MTO(Methanol to Olefin) 플랜트를 가동하지 않고 에틸렌을 공급받는 전문기업들은 적자가 심각한 것으로 판단되고 있다.