일본 화학기업들이 한국 투자를 적극화하고 있다.

일본은 소비재 시장을 중심으로 자국기업의 영향력이 약화되고 있다고 판단하고 성장세가 가파른 국내 제조업을 지원함으로써 영향력을 유지하는 전략을 강화하고 있다.

주로 국내기업들이 두각을 나타내고 있는 반도체, OLED(Organic Light Emitting Diode), LCD(Liquid Crystal Display), 스마트폰 분야에서 소재, 원료, 전자부품 공급을 확대하는 방식으로 투자하고 있다.

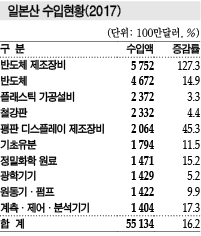

특히, 일본기업의 공급량이 많은 분야는 반도체 제조장비, 반도체, 플래스틱 가공제품, 철강판, 평판 디스플레이 제조설비, 기초유분, 정밀화학 원료, 광학기기, 원동기 및 펌프, 계측·제어·분석기기 등으로 파악되고 있다.

이에 따라 일본에 대한 무역적자가 갈수록 확대되고 있으며 2017년에는 다소 줄어든 것으로 평가되나 283억달러로 여전히 적자폭이 큰 수준으로 추산되고 있다.

최근에는 일본기업들이 국내에 직접 공장을 건설하는 사례가 늘어나고 있다.

삼성전자, LG전자, SK하이닉스 등 주요 수요기업들의 투자 확대에 맞추어 투자를 늘리고 있다.

일본은 국내총생산(GDP)에서 수출이 차지하는 비중이 13%에 불과한 내수의존형인 반면 한국은 35.1%에 달할 정도로 수출의존도가 높다는 점도 일본기업의 투자 확대요인으로 작용하고 있다.

정부가 수출의존형 경제를 지탱하기 위해 세계 각국과 자유무역협정(FTA) 체결을 적극화하고 있다는 점 역시 일본은 물론 해외기업 유치에 도움이 되고 있다.

국내 산업용 전기요금이 일본에 비해 크게 낮아 유틸리티 코스트를 낮춤으로써 코스트 경쟁력을 높일수 있는 점도 일본기업 투자를 자극하는 요인이 되고 있다.

또 서해안과 중국 산둥(Shandong)항이 가깝고 다른 연안 항구와도 접근성이 뛰어나 세계 2위 경제대국인 중국 수출거점으로 활용할 수 있다는 점이 국내 투자의 가장 큰 메리트로 파악되고 있다.

일본기업들은 한국공장에서 반도체, 디스플레이, 자동차 관련 소재를 생산하고 한국-중국 FTA를 활용해 중국에 수출하면 수익성을 극대화할 수 있을 것으로 기대하고 있다.

국내 반도체, 자동차 생산기업들이 중국에 생산거점을 두고 있는 것도 호재로 작용하고 있다.

즉, 중국의 성장이 한국의 발전으로 이어지고 궁극적으로는 일본의 수익으로 연결된다는 점에서 일본 화학기업들의 투자는 앞으로도 계속될 것으로 예상된다.

하지만, 2018년 들어 미국과 중국이 무역분쟁을 본격화하면서 중국에 대한 화학소재 수출이 급감하는 등 부작용이 나타나 앞으로 투자위축 요인으로 작용할 가능성이 우려되고 있다.

특히, 대법원이 일제 강제징용 피해자들에게 각각 1억원을 배상토록 최종 판결함으로써 일본기업들이 한국투자를 계속하는데 장애물이 될 것이라는 주장도 제기되고 있다.