글로벌 PVA(Polyvinyl Alcohol) 수요가 계속 신장하고 있다.

PVA는 수용성, 접착성, 가스배리어성 등 다양한 기능을 보유한 합성수지로 섬유가공, 제지약품, 접착제, PVC(Polyvinyl Chloride) 중합용 분산제, 광학필름 등 광범위한 용도에 사용되고 있다.

세계 수요는 130만톤 수준으로 추정되고 있으며 앞으로 연평균 2-3% 증가할 것으로 예상되고 있다.

다만, 최근에는 중국기업의 대두로 경쟁이 치열해지고 있어 고품질·고기능제품을 내세운 차별화 전략이 중요해지고 있다.

세계수요 130만톤에 연평균 2-3% 신장

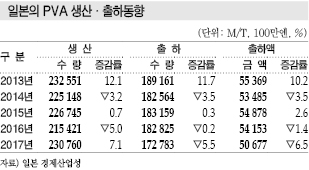

일본은 2017년 PVA 생산량이 23만760톤으로 전년대비 7.1% 증가했다.

2016년에는 재해에 따른 생산설비 가동중단이 영향을 미쳐 생산량이 일시적으로 감소했으나 이후 회복세로 전환돼 2013년 이후 처음으로 23만톤대를 회복했다.

수요는 수출이 감소한 영향을 받아 21만8556톤으로 1.2% 줄었다.

비닐론용이 6만3602톤으로 3.7%, 필름용이 4459톤으로 10.5%, 접착제용이 2만26558톤으로 5.5% 증가했으나 섬유용은 2788톤으로 1.3%, 제지용은 1만3047톤으로 2.8% 감소했다.

비닐론용은 2015년부터 2년 연속 대폭 감소한데 따른 반동으로 파악되며 해외의 비닐론 생산 확대에 따른 내수 축소 움직임에는 변함이 없었다.

필름용도 2015년부터 2년 연속 감소한 이후 2017년 증가세를 회복했으며 통계로 정확히 파악할 수 없는 분야가 많아 실제로는 더욱 호조를 보이고 있다는 의견이 주류를 이루고 있다.

접착제용은 주택 착공건수가 감소했음에도 증가한 것으로 나타났다.

섬유용은 섬유산업 위축의 영향으로 부진한 상태가 계속되고 있고 사이징제, 지력증강제 등 제지용 역시 종이 내수와 비례해 감소세를 계속하고 있다.

범용제품은 가격경쟁 치열

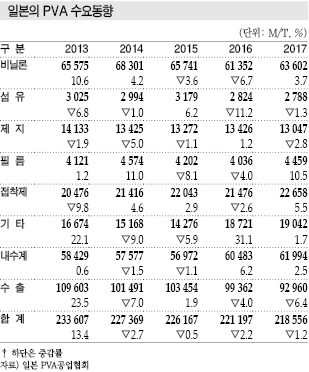

PVA 수출량은 2017년 9만2860톤으로 6.4% 감소한 반면 수입량은 7408톤으로 13.0% 증가했다.

수출은 환율이 엔저로 전환된 2013년부터 급증해 10만톤을 돌파했으나 2016년 다시 감소하기 시작했으며, 수입은 내수에서 차지하는 비중이 약 5%에 불과하나 최근 2년간 약 2배로 늘어났다.

글로벌 PVA 시장은 수요 신장이 계속되고 있음에도 중국기업의 대두로 경쟁이 치열해지고 있다.

중국기업들은 섬유, 접착제 등 범용 용도에 주력하고 있으며 일본기업들은 고기능·특수제품을 중심으로 고부가가치화 전략을 강화하고 있다.

일본산은 품질이 뛰어나다는 평가를 바탕으로 필름용을 비롯해 PVC 중합용 분산제, 감열지 코팅제 등에서 높은 시장점유율을 확보하고 있으며 생분해성 식품포장필름, 셰일가스(Shale Gas)·오일 굴착, 3D프린터용 등으로 수요가 확대될 것으로 예상되고 있다.

쿠라레, 고부가화로 글로벌 시장 장악

일본 메이저 쿠라레(Kuraray)는 PVA에 부가가치를 부여하는데 주력하고 있다.

PVA는 신흥국의 건설 열풍을 타고 PVC, 시멘트용 수요가 급증하고 있으며 세계적으로 인터넷 쇼핑 시장이 확대되면서 라벨 용도가 호조를 나타내고 있다.

쿠라레는 세계 6개 플랜트에서 PVA를 생산하고 있으며 중국을 제외한 세계시장에서 점유율 약 40%를 차지하고 있다.

특히, 최종제품의 고기능화에 도움을 줄 수 있는 고기능 PVA 공급에 주력하고 있다.

PVC 중합안정제로 사용하면 소량으로 기능을 발휘할 수 있다는 것이 최대 강점이며, 시멘트 및 접착제에 사용하면 내수성, 접착강도를 높일 수 있는 에멀젼 용도 역시 꾸준히 성장세를 나타내고 있다.

고기능 에멀젼은 시멘트 혼합용 모래 부족 문제를 해결할 수 있어 수요가 급증하고 있다.

접착제 분야에서도 인디아 등의 DIY 열풍을 계기로 고온다습한 지역에서도 접착력을 유지할 수 있는 에멀젼 수요가 증가하고 있다.

라벨 용도는 색상을 혼합하지 않고 착색이 일어나지 않는 고기능 감열지에 주로 투입되고 있다.

제지산업 자체가 축소되며 수요 감소가 우려되고 있으나 인터넷 쇼핑 확산으로 일정 수준 호조를 유지할 것으로 예상된다.

식품 포장소재에 부착하는 라벨도 식품의 안전성을 다양한 언어로 표기하는 흐름이 정착되며 면적이 넓어지고 있어 수요 증가에 일조하고 있다.

다만, 섬유 용도는 산업구조 변화로 다소 고전하고 있다. 섬유산업이 노동 코스트가 낮은 서쪽으로 이동하면서 인디아, 방글라데시에서 아프리카로 시장의 중심이 옮겨가고 있기 때문이다.

현지에서는 쿠라레의 고기능제품 대신 저렴한 녹말풀이나 중국산 PVA를 주로 사용하고 있어 쿠라레가 영향력을 크게 확대하지 못하고 있다.

중국산, 환경규제·무역분쟁으로 영향력 약화

중국산은 머지않아 경쟁에서 열위에 설 것으로 예상되고 있다.

정부의 환경규제 강화로 중국기업들의 가동중단이 잇따르고 있고 가동을 계속하고 있는 곳조차 환경 관련 코스트가 늘어나며 저가공세에 나서지 못하고 있기 때문이다.

중국산 PVA는 유럽 수출용 가격이 다소 상승한 것으로 파악되고 있다.

또 중국이 주로 석탄을 이용하는 카바이드(Carbide) 공법으로 PVA를 생산함에 따라 선진국에서는 미래 환경보호를 위해 중국산 사용을 기피하는 움직임도 등장하고 있다.

특히, 미국이 중국산 PVA에 반덤핑관세를 부과할 예정인 가운데 중국과의 무역전쟁으로 관세까지 추가 부과함으로써 중국산 영향력이 더 약화되고 있다.

쿠라레는 선제적으로 차별화를 시도하며 중국기업들의 영향력이 약화된 만큼 범용 분야에서도 시장점유율을 더욱 확대할 수 있을 것으로 기대하고 있다.

이에 따라 고부가가치화에 더욱 박차를 가하고 있으며 광학용, 수용성 PVA 필름 등 다운스트림으로 자가소비하는 비중을 확대하고 상업판매도 고부가가치 영역에 주목하며 수요처를 개척하고 있다.