프로필렌(Propylene)은 연초에 900달러대로 올라섰다.

아시아 프로필렌 시장은 에틸렌(Ethylene)과 마찬가지로 약세를 면치 못했으나 에틸렌에 비해서는 강세를 나타냈다.

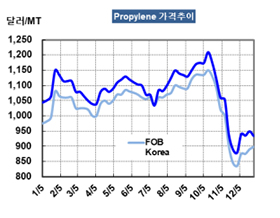

프로필렌 시세는 1월4일 FOB Korea 톤당 903달러로 5달러 상승했고 CFR SE Asia는 880달러로 25달러 올랐다. 특히, CFR China는 연말 935달러로 15달러 하락했으나 1월4일에는 951달러로 16달러 상승했다.

중국 내수가격이 산동(Shandong), 동부지역 모두 ex-works 톤당 8100위안으로 강세를 보이고 있는 가운데 일부 PDH(Propane Dehydrogenation) 플랜트가 정기보수에 들어갔기 때문이다.

Tianjin Bohai Chemical은 1월4일 프로필렌 생산능력 60만톤의 PDH 플랜트 가동을 중단했고 1월24일 재가동할 예정이다. 100% 가동하면 프로판(Propane) 72만톤을 소비한다.

Luxi Chemical도 산동(Shandong)의 Liaocheng 소재 MTO(Methanol to Olefin) 30만톤 플랜트의 재가동을 3월로 한달 연기했다. 인력 부족 때문으로, 생산능력은 프로필렌 18만톤, 에틸렌(Ethylene) 12만톤이다.

2018년 프로필렌 현물시세는 900달러대 후반으로 출발해 스팀 크래커의 정기보수와 함께 PP(Polypropylene) 강세를 타고 8월까지 1000-1100달러 사이에서 등락했다.

특히, 9월부터 10월 초반까지는 에쓰오일의 HS-RFCC(High Severity-Residue Fluid Catalytic Cracker) 상업가동 차질을 타고 1100-1150달러로 올라섰으나 10월 중순 이후 PP가 약세로 전환되면서 폭락세로 돌변해 12월 중순에는 800달러대 중반까지 떨어졌으나 결국 900달러 수준에서 마감했다.

초반 및 중반에는 PP가 예상외로 강세를 계속한 가운데 스팀 크래커의 정기보수가 영향을 미쳤으며 10월에는 에쓰오일이 HS-RFCC를 정상 가동하면 폭락할 것으로 예상됐으나 정반대로 초강세를 나타냈다.

에쓰오일은 HS-RFCC 상업가동 차질은 물론 11월 PP 40만톤 및 PO(Propylene Oxide) 30만톤 플랜트를 신규 가동함으로써 프로필렌 폭락세를 유발하지는 않은 것으로 밝혀졌다.

2019년에는 스팀 크래커의 정기보수가 줄어든 가운데 PDH, CTO(Coal to Olefin) 가동이 활성화되고 PP가 약세를 나타냄으로써 프로필렌도 700-800달러에서 등락할 것으로 예상된다.