|

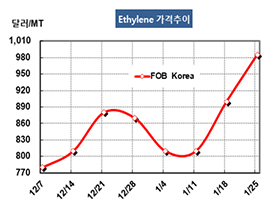

FOB Korea 985달러로 85달러 폭등 … 무역상·메이저 가격담합

화학뉴스 2019.01.28

에틸렌(Ethylene)은 연속 폭등했다.

에틸렌 시세는 1월25일 FOB Korea 톤당 985달러로 85달러 폭등했고 CFR SE Asia 역시 940달러로 85달러 폭등했다. CFR NE Asia도 85달러 폭등해 1040달러를 형성했다. 표, 그래프: <Ethylene 가격추이> <화학저널 2019/01/28> |

| 제목 | 날짜 | 첨부 | 스크랩 |

|---|---|---|---|

| [석유화학] 에틸렌, 국제유가 강세 속 시장 식어간다! | 2025-10-28 | ||

| [석유화학] 에틸렌, 에탄 투입으로 경쟁력 강화한다! | 2025-10-27 | ||

| [국제유가] 국제유가, 미국·EU가 러시아 제재 “폭등” | 2025-10-24 | ||

| [석유화학] 에틸렌, 가동률 80% 회복에도… | 2025-10-20 | ||

| [석유화학] 에틸렌, 부진 이어지며 800달러도 무너졌다! | 2025-10-15 |