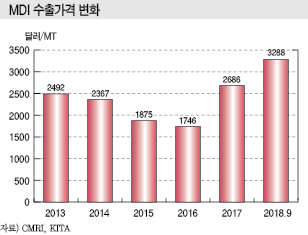

MDI(Methylene di-para-Phenylene Isocyanate)는 2017년 1분기에 톤당 3000달러를 넘어선 이후 장기간 초강세를 계속하고 있다.

다만, 한때 5000달러 이상을 넘겼을 때와 달리 2018년 9월에는 3000달러로 크게 누그러진 것으로 파악된다. 그럼에도 예년에 비해서는 강세를 유지하고 있다.

MDI는 크게 MMDI(Monomeric MDI), PMDI(Polymeric MDI), MOD(Modified MDI) 등 3가지 그레이드로 구분되고 있다.

MMDI는 생산방법에 따라 프리폴리머(Prepolymer), 섬유, 코팅(Coating), 접착제(Adhesive), 실란트(Sealant), 엘라스토머(Elastomer) 그레이드가 있으며 사용용도별로는 신발솔(Shouse Sole), 합성피혁(Synthetic Leather), TPU(Thermoplastic Urethane), 스판덱스(Spandex), CAS(코팅·접착제·실란트)로 구분되고 있다.

PMDI는 대부분이 경질폼에 사용되며 냉장고·김치냉장고의 보냉소재, 건축용 샌드위치 패널의 단열재, 냉장기기의 보냉재, LNG(액화천연가스) 선 및 LNG 인수기지의 초저온 보냉소재로 널리 활용되고 있다.

MOD는 연질폼과 반경질폼으로 구분하고 연질폼은 시트, 헤드레스트(Head Rest), 단열/대쉬패드(Insulation/Dash Pad)에 주로 적용하며 반경질폼은 암레스트(Arm Rest), 크래쉬패드(Crash Pad), 스티어링휠(Steering Wheel) 등에 투입하고 있다.

바스프 트러블로 한때 5500달러까지 폭등

MDI는 글로벌 메이저 바스프(BASF)가 2017년 상반기에 중국 충칭(Chongqing) 소재 40만톤 플랜트의 가동을 중단함으로써 급격한 상승세를 촉발했으며 금호미쓰이화학의 감산 지속. 미국 허리케인 피해 발생이 겹치면서 2017년 8월 3900달러, 9월 초 4500달러, 9월 말 5500달러로 폭등했다.

한국바스프와 금호미쓰이화학은 중국 및 국제가격 폭등을 이유로 국내가격을 PMDI 기준 2017년 9월 kg당 300원, 10월 500원 등 2차례에 걸쳐 무려 800원이나 인상했다.

MDI 수출가격도 2017년 9월 2872달러에서 10월 3200달러로 300달러 이상 폭등한 이후 2018년 봄까지 상승세를 계속했고 4월에는 3600달러에 육박했다.

그러나 MDI는 수출가격이 국제가격보다 낮은 수준에서 거래되고 있다.

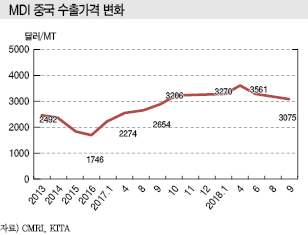

국내 MDI 생산기업들은 거래가격이 높게 형성돼 있는 중국 수출에 힘쓰고 있다. 중국 수출가격은 2018년 9월 톤당 3847달러로 전체 평균 3000달러 초반을 크게 웃돌았다.

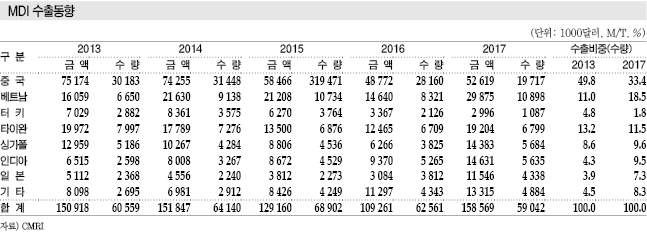

동남아 수출도 적극화할 필요성도 제기되고 있다.

베트남은 MDI 수요가 2017년 7만톤으로 10% 이상 급증했으며 인도네시아는 8% 가량 늘어난 것으로 파악되고 있다.

인디아는 MDI 시장규모가 17만톤으로 성장률이 2016년 25%에서 2017년 13%로 둔화됐으나 다른 지역에 비해 높은 수준을 유지했으며 인구 및 국토면적에 따라 앞으로도 성장세를 계속할 것으로 예상되고 있다.

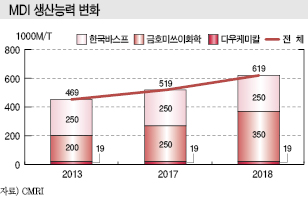

금호미쓰이화학, 35만톤으로 10만톤 증설

금호미쓰이화학(대표 박찬구 및 안도 신지)은 MDI가 초강세 현상을 계속하자 2018년 3월 여수 소재 25만톤 플랜트를 35만톤으로 10만톤 증설했으며 시장상황에 따라 2019년 하반기 완공을 목표로 추가증설도 검토하고 있다.

그러나 일산화탄소(CO) 공급부족으로 가동률이 일시적으로 30-40%에 머무는 등 어려움을 겪고 있어 CO 조달 상황이 투자 결정에 큰 영향을 미칠 것으로 판단된다.

바스프도 2017년 천연가스 공급부족으로 가동을 전면 중단했던 중국 충칭 소재 MDI 플랜트를 2018년 3월 재가동했으며 SRM(Steam Methane Reforming)을 사용하는 설비를 도입함으로써 안정적 공급을 위해 노력하고 있다.

또 바스프는 중국 상하이(Shanghai) 소재 MDI 24만톤 플랜트를 2018년 2분기에 완공해 중국 생산능력을 88만톤으로 확대했다.

중국의 Connel Chemical도 2020년 완공을 목표로 후지안(Fujian)에서 MDI 80만톤 플랜트 건설을 추진하고 있다.

중국은 Wanhua Chemical과 바스프가 MDI 현물시세 폭등을 주도했으나 바스프의 증설 및 Connel의 신규참여 등으로 다시 안정세를 찾을 것으로 예상된다.

PMDI 수요 40만톤으로 최대

국내 MDI 수요는 2017년 기준 40만톤으로 PMDI가 70% 이상을 차지하고 있고 MMDI는 15% 전후, MOD 역시 15% 전후로 파악되고 있다.

전방산업 흐름에 따라 그레이드별 부침이 있으나 PMDI가 내수시장을 주도하고 있다.

PMDI는 건축경기 및 LNG(액화천연가스)선 수주가 주춤하면서 40만톤 전후를 유지했으나 2018년 들어 국내 조선기업들이 LNG선 수주를 싹쓸이함으로써 2020년부터 국내수요가 크게 증가할 것으로 예상된다.

글로벌 경기 하락으로 공급과잉 전환

글로벌 MDI 시장은 2016년까지 수요신장률이 낮은 수준에 머물렀으나 2017년 4.5%로 크게 높아진 것으로 추정되고 있다.

국제통화기금(IMF)에 따르면, 글로벌 경제성장률은 2016년 3.2%로 금융위기 이후 최저수준을 기록했으나 2017년 3.6%에 이어 2018년에도 3.7%로 개선된 것으로 파악되고 있다.

영국 경제가 침체되고 있음에도 미국을 중심으로 일본, 아시아 및 동유럽 신흥국 경제가 활성화되고 있기 때문이다. 다만, IMF는 글로벌 경기 회복세가 지속될 수 있을지 우려를 표명하고 있다.

특히, 미국이 중국과의 무역전쟁을 본격화하면서 중국 경제가 침체국면으로 빠져들고 있어 2019년에는 3%에도 미치지 못할 가능성이 제기되고 있다.

MDI는 수급타이트를 타고 강세를 계속하고 있으나 2019년에는 공급과잉으로 전환될 가능성이 높아지는 등 예측이 어려워지고 있다.

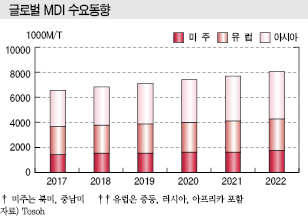

세계수요 2017년 660만톤으로 증가

글로벌 MDI 수요는 2017년 660만톤으로 전년대비 4.5% 증가해 신장률이 0.6%포인트 상승한 것으로 나타났다.

미주지역은 148만톤으로 4.5%, 러시아·중동을 포함한 유럽은 220만톤으로 3.8%, 아시아는 292만톤으로 5.1% 증가했다. 미주지역은 미국 수요가 부진했으나 캐나다 경제가 호조를 보이면서 안정적으로 신장한 것으로 파악되고 있다.

아시아는 일본 수요가 약 20만톤으로 1.5% 증가에 그쳤으나 한국, 타이완, 동남아가 약 7%, 인디아가 약 13% 늘어 전체 신장을 견인했다. 인디아는 수요증가율이 2016년 25%에서 크게 둔화됐으나 여전히 높은 수준을 유지하고 있다.

글로벌 최대의 MDI 소비국인 중국은 2017년 수요가 192만톤으로 3% 늘어 부진에서 벗어났다.

PMDI 508만톤에 MMDI 152만톤

글로벌 PMDI 수요는 2016년 486만톤에서 2017년 508만톤으로 약 5% 증가한 것으로 추정되고 있다.

미주지역이 126만톤으로 4% 이상, 유럽이 148만톤으로 4%, 아시아가 204만톤으로 5% 이상 증가했으며 수요비중은 미주지역 25%, 유럽 35%, 아시아 40%로 변함이 없었다.

중국은 128만톤으로 4-5% 늘어 증가세가 대폭 둔화됐으나 여전히 글로벌 최대의 소비국으로 자리잡고 있다. 일본 수요는 16만톤으로 2% 증가했고 경기 회복세에 힘입어 1%포인트 상승했다.

인디아는 세제개혁 등의 영향으로 수요신장률이 25%에서 13% 수준으로 대폭 둔화됐으나 다른 국가에 비해 높은 수준을 지속하고 있으며 한국, 타이완, 동남아도 7%를 유지한 것으로 파악되고 있다.

MMDI는 2017년 글로벌 수요가 152만톤으로 4% 늘어났다. 소비비중은 미주 14%, 유럽 24%, 아시아 58%로 나타났다.

미주지역은 22만톤으로 4%, 유럽은 41만톤으로 2%, 아시아는 89만톤으로 5% 증가했다.

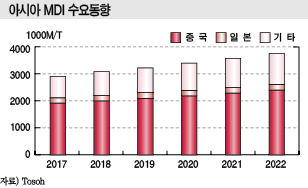

아시아에서는 중국이 60만톤으로 전체의 42%를 차지하며 여전히 대형 시장으로 자리 잡고 있으나 수요신장률은 4%로 다른 신흥국에 비해 뒤처지고 있다.

동남아는 7% 수준을 유지했고 인디아는 대폭 둔화됐으나 약 25%로 다른 지역에 비해 매우 높은 수준을 유지했다.

아시아에서는 MMDI를 주로 합성피혁, 신발바닥용 수지, 우레탄(Urethane) 섬유, 열가소성 수지, 접착제 등에 투입하고 있다.

합성피혁, 신발바닥용 수지 수요는 타이완 신발 생산의 호황으로 호조를 보이고 있으며 미얀마, 인도네시아 생산량도 꾸준히 증가하고 있다.

우레탄용 MMDI는 신발바닥용 수지가 석유화학 원료가격 하락에 따라 EVA(Ethylene Vinyl Acetate)로 전환되고 표면소재도 유행에 따라 메시 타입 등 신소재로 대체됨에 따라 수요가 감소했다.

중국 및 타이완에서는 신발 뿐만 아니라 섬유, 완구 등 수출의존도가 높은 산업의 생산설비를 베트남, 미얀마, 인디아 등으로 이전하는 움직임이 계속되고 있으며 MMDI는 품질유지 측면에서 물류조건이 엄격하기 때문에 소비지역이 아시아 전역으로 확산되고 있다.

인디아, 중국 잇는 성장시장으로 부상

MDI 수요증가율은 앞으로 5년 동안 GDP 성장률 수준을 유지하며 4%대를 나타낼 것으로 예상되고 있다.

미주지역은 3%대 후반, 유럽은 3% 수준으로 저성장을 계속하나 아시아는 소폭 둔화됨에도 불구하고 5%로 계속 높은 수준을 유지할 것으로 예측된다.

중국은 실질 GDP 성장률이 6%대 초반으로 둔화됐으나 환경규제 강화로 혼란이 가중되고 있어 MDI 수요를 낙관할 수만은 없는 것으로 판단되고 있다. 중국은 MDI 수요증가율이 4%대에 머무를 것으로 예상되고 있다.

중국을 제외한 아시아 시장은 국가에 따라 상이하나 동남아, 특히 베트남, 필리핀, 인도네시아가 성장을 견인해 7%대를 유지할 것으로 예상되고 있다.

인디아는 2016년 11월 고액지폐 폐지, 2017년 7월 서비스세 도입의 영향으로 경기가 침체됨에 따라 2017년 2분기 실질 GDP 성장률이 5.7%로 약 3년 만에 둔화세를 나타냈다. 그러나 3분기 6.3%로 상승해 서비스세를 둘러싼 혼란에서 벗어나고 있다.

특히, 모디 정권이 소비 및 투자 중심의 경기 확대에 따른 구조개혁을 진전시키고 있어 2018-2019년에는 7%대 후반으로 중국을 넘어설 것으로 예측되고 있다.

인디아는 MDI 수요가 연평균 10% 수준 증가할 것으로 기대되고 있다.

자원가격 하락으로 성장이 정체된 러시아, 중남미 등 신흥국도 국제유가가 상승세로 전환된 2017년 이후 MDI 시장이 활성화되고 있다.

사다라 40만톤에도 현물시장 영향 제한적

글로벌 MDI 생산능력은 2012년부터 이어진 대규모 신증설이 2015년 일단락됐으며 2016-2017년에는 2% 수준 확대된 것으로 파악되고 있다.

미주지역은 생산능력이 140만톤으로 브라질에서 코베스트로(Covestro)가 플랜트를 완전 가동중단한 2016년 이후 변화하지 않고 있다.

유럽은 바스프가 벨기에에서 9만톤을 증설함에 따라 220만톤 수준으로 확대됐다.

아시아는 약 400만톤으로 2만톤 줄어든 것으로 추정된다.

일본 Mitsui Chemicals(MCC)이 일본 오무타(Omuta) 소재 6만톤 플랜트를 2016년 봄 완전 가동중단했으며, 바스프는 중국 충칭(Chongqing) 플랜트 생산능력을 40만톤으로 유지하고 있다.

사우디 사다라케미칼(Sadara Chemical)은 2017년 10월 40만톤 플랜트를 가동해 수급에 막대한 영향을 미칠 것으로 예상됐으나 2017년 10만톤 가량이 현물시장에 유입된데 그쳤고 2018년에도 풀가동하지는 못한 것으로 나타나고 있다.

2020년 글로벌 생산능력 1000만톤 상회

2018년에는 글로벌 MDI 생산능력이 860만톤으로 10% 이상 확대된 것으로 추정되고 있다.

신증설 프로젝트가 대부분 2018년 완공되기 때문으로, 특히 아시아에서는 중국 SLIC가 상하이 소재 24만톤, 금호미쓰이화학이 여수 소재 25만톤 플랜트를 10만톤 증설하고 중국 완후아(Wanhua)도 얀타이(Yantai) 소재 60만톤 플랜트를 80만톤으로 증설한 것으로 알려졌다.

완후아는 2019년에도 얀타이 플랜트 생산능력을 100만톤으로 20만톤 추가 증설하고 닝보(Ningbo) 소재 120만톤 플랜트를 포함해 총 220만톤 생산체제를 구축할 방침이다.

미주지역에서는 2018년 신증설 계획이 없으나 2019년 이후 바스프가 10만톤을 증설할 예정이며 2020년 이후 헌츠만(Huntsman)이 신규 40만톤 플랜트를 완공할 계획이다.

유럽에서는 코베스트로가 스페인 소재 17만톤 플랜트를 가동중단할 것이라는 정보가 있었으나 최종적으로 중단하지 않은 것으로 알려졌다.

오히려 독일 플랜트를 5만톤 증설하고 2019년 15만톤을 추가 확대함으로써 스페인을 포함해 총 100만톤 생산체제를 구축할 것으로 파악되고 있다.

이에 따라 글로벌 MDI 생산능력은 2018년 860만톤으로 확대되는데 이어 2020년 1000만톤에 육박할 것으로 예상되고 있다.

생산능력에 대한 소비비율은 2016년 84%에서 2017년 86%로 상승했으나 2018년에는 신증설 프로젝트가 잇따라 완공됨으로써 80%까지 하락하고 2020년에는 80%를 밑돌 것이 확실시되고 있다.

유럽은 생산능력과 수요가 거의 균형을 이루고 있으나 미주지역은 소비비율이 100%를 넘어서고 있으며 아시아는 82%, 특히 중국은 64%에 그치고 있다.

이전에는 유럽 및 미주지역에서 아시아로 수출했으나 최근에는 아시아의 수출량이 수입량을 상회하는 구조가 정착하고 있다.

생산능력에 대한 소비비율은 일반적으로 85%를 넘어서면 수급타이트, 80%를 하회하면 공급과잉으로 판단되고 있다.

MDI 시장은 2017년부터 수급타이트가 지속됐으나 2019년부터 공급과잉으로 전환될 가능성이 높아지고 있다.

MDI 제조공정이 복잡하고 건설에 거액이 투입됨으로써 공급을 무조건 늘리기 어렵기 때문에 생산기업들이 시황에 따라 가동률을 조정함으로써 수급타이트가 장기화될 것이라는 의견도 제기되고 있다.

2021년까지 가격 안정 예상되지만…

MDI는 수급 및 벤젠(Benzene) 가격에 따라 현물시세가 크게 좌우되고 있다.

벤젠 가격은 2017년 국제유가 상승, 중국의 유도제품 수요 증가, 미국의 허리케인 하비(Harvey)에 따른 설비 가동중단, 중국 및 한국 플랜트의 트러블에 따라 강세를 나타냈다.

특히, MDI 현물시세는 벤젠을 크게 상회하는 수준으로 폭등했다.

2016년 하반기 경제가 일정수준 회복되고 대규모 신증설이 없는 사이 생산설비 트러블이 잇따라 발생하며 수급이 타이트해져 2017년 2분기 이후에도 상승세를 계속했다.

중국은 재고 보관조건이 엄격한 MMDI에 비해 상대적으로 거래가격이 낮은 PMDI가 폭등해 일시적으로 톤당 4000달러에 육박하는 등 MMDI를 넘어선 것으로 파악되고 있다.

4분기에는 환경규제가 강화되고 바스프가 천연가스 부족으로 불가항력을 선언하면서 유례없는 초강세를 형성했다.

MDI 가격은 앞으로도 경제 음직임, 벤젠을 비롯한 석유화학 원료가격의 영향을 크게 받을 것으로 판단된다.

2021년까지는 생산능력이 수요신장률 이상으로 확대됨으로써 벤젠과의 스프레드가 서서히 축소될 가능성이 높게 나타나고 있다.

중국, 경제성장률 둔화 “주목”

중국은 실질 GDP(국내총생산) 성장률이 2010년 10.6%를 정점으로 6년 연속 하락했으나 2016년 6.7%에서 2017년 6.8%로 소폭 상승한 것으로 나타나고 있다.

중국 정부가 공업 분야를 대상으로 추진한 육성정책에 힘입어 업스트림 공급가격이 상승했기 때문이다.

공업제품 생산자물가지수(PPI)는 하락세를 계속해 2015년 8-12월 마이너스 5.9%로 떨어졌으나 이후 다시 상승하기 시작해 2016년 9월 55개월만에 플러스로 전환됐고 2017년 2월 7.8%, 11월 5.8%를 나타냈다.

중국 정부는 2015년 10월 이후 승용차, 주택, 인프라 투자 부양책을 실시했다.

이에 따라 철강 수요와 함께 전력 소비량이 증가하면서 석탄 수요가 늘어난 가운데 철강 및 석탄화력발전에 대한 과잉설비 감축을 추진함으로써 공급가격이 급등해 PPI가 상승한 것으로 판단되고 있다.

그러나 GDP 성장률은 2018년 6.3%로 둔화되고 2019년에는 6%에도 미치지 못할 것이라는 관측이 제기되고 있다. 2017년에는 1-6월 6.9%, 7-9월 6.8%로 소폭 하락했다.

환경규제 강화로 화학시장 혼란 가중

시진핑(習近平) 중국 국가주석은 2017년 10월 개최된 제19차 중국 공산당 전국대표대회에서 앞으로 3년간 ①중대한 리스크 방지, ②탈빈곤, ③환경오염 방지를 중시할 방침이라고 발표했으며 리스트 및 환경오염 대책은 경기를 억제하는 측면이 강해 주의가 요구되고 있다.

중대 리스크 방지 관점에서는 재정긴축을 통해 시장금리가 급속도로 상승했으며 앞으로는 고정자산투자, 특히 부동산 개발투자 및 주택 판매가 억제될 것으로 예상되고 있다.

환경규제도 계속 강화하고 있다.

중국 정부는 2017년 10월부터 2018년 3월까지 6개월간 베이징(Beijing), 톈진(Tianjin), 허베이(Hebei) 등 6개 지역의 초미세먼지 농도를 평균 15% 이상 낮추겠다는 목표를 세웠고, 지방정부들도 석탄 연소 시 배출되는 초미세먼지 농도를 대폭 낮추기 위해 난방을 천연가스로 전환하고 석탄 사용을 감축했다.

이에 따라 천연가스는 수요 폭증에 따른 공급부족으로 거래가격이 급등했다.

그러나 가스 공급체제가 미비한 지역에서는 영하의 날씨에도 난방 없이 생활할 수밖에 없는 상황이 이어지자 당국은 가스를 가정용으로 우선 공급할 것을 지시했으며 결과적으로 산업용 가스 공급이 줄어들어 일부 비료 생산설비가 가동을 중단하는 등 혼란이 일어났다.

급격한 환경규제는 오염물질을 배출하는 등 문제가 있는 일부 생산설비 및 공사를 규제할 뿐만 아니라 산업활동 전반에 막대한 영향을 미치고 있다.

다만, 2018년 가을철에 접어들어 미국과의 무역전쟁 본격화에 따라 경제가 침체될 조짐을 나타내자 생태환경보호부가 겨울철 미세먼지 단속기준을 대폭 완화하겠다고 발표함으로써 2018/2019년 겨울철에는 가동중단 사태가 일어나지는 않은 것으로 파악되고 있다.

표, 그래프: <MDI 수출가격 변화, MDI 중국 수출가격 변화, MDI 수출동향, MDI 생산능력 변화, 글로벌 MDI 수요동향, 아시아 MDI 수요동향>

백홍석

2019-03-02 14:10:41

평점 :