아시아 SM(Styrene Monomer) 시장은 3-4년간 계속된 호황이 끝나가고 있다.

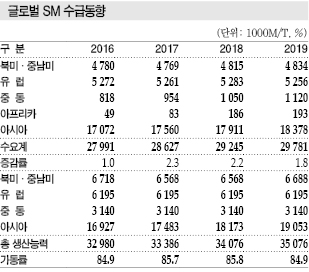

글로벌 SM 수요는 2017년 2863만톤으로 전년대비 2.3% 증가했고 수요신장률이 2016년에 비해 1.3%포인트 상승했다.

미국, 유럽 수요는 거의 변동이 없었으나 유도제품 생산을 확대하고 있는 중동, 최대시장인 중국이 세계수요 증가를 견인했다.

중국 사이노펙(Sinopec)이 2017년 4월 8만톤, 사우디의 Keyuan Petrochemical이 6월 17만톤 플랜트를 신규 가동했으나 미국 및 유럽에서 설비 트러블이 잇따라 발생하고 9월 허리케인이 미국 멕시코만을 강타함으로써 공급부족이 발생해 고공행진을 이어갔다.

그러나 2018년 여름 미국과 중국이 무역전쟁에 들어가면서 가을부터 유도제품 시장이 침체됨으로써 폭락행진을 거듭해 적자의 구렁텅이로 빠져들고 있다.

국내수요 신장률 둔화에 중국 반덤핑까지…

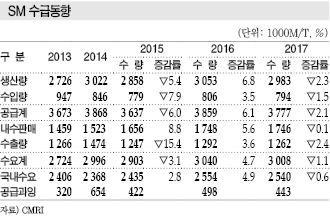

국내 SM 수요는 2017년 254만톤으로 최근 5년간 1.4% 증가에 그친 것으로 나타났다.

SM 수입량도 2017년 79만4000톤으로 최근 5년간 연평균 4.3% 감소했고 수출량 역시 126만2000톤으로 0.1% 줄었다.

국내수요 정체는 큰 비중을 차지하고 있는 PS(Polystyrene) 생산이 크게 위축된 때문으로 판단된다. PS는 SM 수요의 20% 전후를 차지하고 있다.

국내 PS 생산량은 2010년 69만톤에서 2017년 58만톤으로 16% 감소했고, 수요비중이 5% 수준에 불과한 SBR(Styrene Butadiene Rubber) 생산량도 2010년 56만톤에서 2017년 45만톤으로 24% 급감했다.

반면, 수요비중이 무려 40%에 달하는 ABS(Acrylonitrile Butadiene Styrene) 생산량은 2010년 145만톤에서 2017년 192만톤으로 29% 급증해 PS 및 SBR 수요 부진을 상쇄했다.

SM 수출은 최근 3년간 215만톤 전후에 머물렀으며 최근 5년간 연평균 0.1% 감소했다.

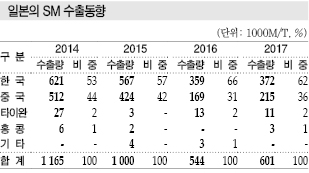

특히, 중국은 한국산 수입량이 홍콩을 포함 2017년 118만톤으로 최근 5년간 연평균 1% 감소한 것으로 나타났다.

중국의 자급률이 상승하고 있기 때문으로, 중국은 SM 생산능력이 900만톤에 달해 자급률이 60% 수준으로 올라선 것으로 파악되고 있으며 점차 자급률을 높이고 있다.

중국은 자급률 상승에 따라 2018년 6월 한국산을 중심으로 반덤핑관세 부과를 결정했다.

2017년 6월부터 2018년 6월까지 수입실적을 기준으로 한화토탈, 여천NCC 등 한국산은 7-9%, 타이완산은 3-4%, 미국산은 13%를 부과하고 있다.

예비관세율은 한화토탈 7.8%, 여천NCC 7.8%, 롯데케미칼 8.4%, LG화학 8.0%, SK종합화학 8.0%로 롯데케미칼이 가장 높은 덤핑률을 부과받았다.

반덤핑관세 부과에 따라 SM 수출비중이 75%에 달하는 한화토탈과 25%에 달하는 롯데케미칼의 타격이 우려되고 있다.

한화토탈은 2019년 2분기에 에틸렌(Ethylene) 31만톤 증설에 맞춰 SM 30만톤 증설을 계획했으나 반덤핑 판정을 계기로 증설계획을 신중히 재검토하고 있는 것으로 알려졌다.

수익성, 3-4년간 양호했으나 가을부터 급격히 악화

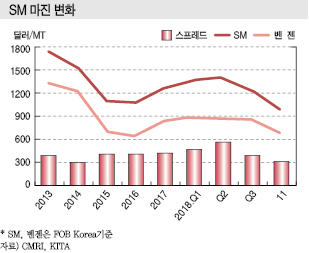

SM은 국내수요 및 수출이 주춤하고 있으나 수익성은 최근 2-3년간 매우 양호했다.

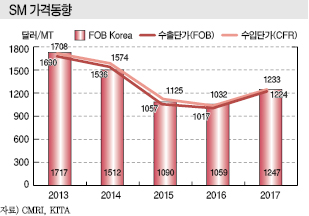

SM과 원료 벤젠(Benzene)의 단순 스프레드는 2015년부터 2017년까지 톤당 400달러 이상으로 나타나고 있다.

2015년에는 SM이 FOB Korea 톤당 1090달러, 벤젠은 FOB Korea 693달러로 스프레드가 톤당 397달러에 달했고, 2016년에는 SM이 1059달러로 하락했으나 벤젠 역시 652달러로 떨어져 스프레드가 407달러로 확대됐다.

수익 호조는 2017년과 2018년 1분기까지 이어져 2017년에는 SM 1247달러에 벤젠 831달러로 스프레드가 416달러에 달했고, 2018년 2분기에는 SM 1393달러에 벤젠 842달러로 스프레드가 551달러로 벌어져 최고치를 갱신했다.

그러나 고수익 구조는 2018년 중반부터 악화되기 시작해 3분기에는 SM 1241달러에 벤젠 849달러로 스프레드가 392달러로 줄어들었고, 특히 11월 4째주에는 SM이 971달러로 폭락해 1000달러가 붕괴됐으며 벤젠도 669달러로 떨어졌으나 SM 하락폭에 미치지 못해 스프레드가 302달러로 곤두박질쳤다.

중국 경제의 성장률이 6% 초반으로 둔화되고 있는 가운데 미국이 중국과의 무역전쟁에 따라 중국산 수입제품 2000억달러 상당에 관세 10%를 추가 부과함으로써 PS, ABS, SBR 등 다운스트림이 침체되고 있기 때문이다.

수요증가에 설비 트러블 겹쳐 강세 지속

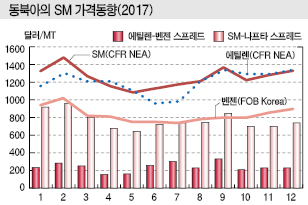

SM 가격은 2017년 등락을 거듭했으나 전반적으로 강세를 계속했다.

2017년 1분기에는 중국기업들이 정기보수에 대비해 재고량을 필요물량 이상으로 확보했을 뿐만 아니라 미국기업이 정기보수를 연장한 가운데 플랜트 트러블이 발생함에 따라 수급이 급속도로 타이트해짐으로써 아시아 가격이 톤당 1200-1574달러를 형성했으며 원료 벤젠 및 에틸렌과의 스프레드가 톤당 평균 243달러로 손익분기점 라인인 150달러를 상회했다.

2분기 들어서는 중국 재고량이 20만톤을 돌파해 정기보수 집중에도 불구하고 1009달러까지 하락했으나 재고량이 서서히 감소하면서 상승세로 전환돼 6월 1140달러 수준을 회복했고 원료와의 스프레드는 150달러에도 미치지 못한 시기가 있었으나 평균 179달러를 나타냈다.

3분기에는 정기보수 집중이 지나 수급이 완화될 것으로 예상됐으나 세계적으로 트러블이 잇따른 영향으로 7월 1132달러에서 9월 1464달러로 폭등했으며 원료와의 스프레드가 300달러 이상으로 벌어지는 등 평균 283달러에 달했다.

4분기에도 수요가 꾸준히 증가함에 따라 1300달러대를 유지함으로써 강세를 계속했고 원료와의 스프레드는 10월 일시적으로 191달러로 축소됐으나 평균 204달러를 형성했다.

중국, 잇따른 신증설로 수입비율 하락

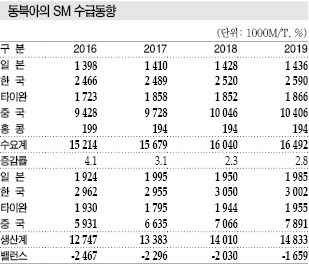

중국은 2017년 SM 수요가 973만톤으로 3.2% 늘어나며 동북아시아 시장 성장을 견인했다.

내수비중은 EPS(Expandable PS) 34%, PS 24%, ABS 20%로 3개 핵심 용도가 대부분을 차지한 것으로 파악된다.

EPS는 단열재 등 건축자재용 수요가 주류를 이루고 있어 겨울철 수요가 감소하는 구조이나 인터넷 통신판매가 확대되며 포장 관련수요가 급증해 계절적 차이가 사라지고 있다.

2017년에는 중국 수요가 9-10% 증가한 것으로 파악되고 있다.

PS도 수요가 4-5% 늘어나 생산량이 사상 최고치를 기록했으며, ABS 역시 생활수준 향상으로 냉장고, 에어컨 등 가전 및 자동차용이 호조를 보여 수요가 10% 이상 급증했다.

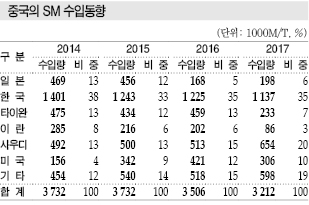

SM 생산량은 신규 설비가 가동함에 따라 664만톤으로 12% 늘어났으며 수입량은 321만톤으로 8% 줄어들었다.

중국은 SM 생산량이 증가세를 계속하고 있어 수입비중이 2016년 40% 수준에서 2017년 33%로 하락했다.

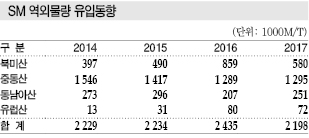

동북아시아 시장은 중국 시장 성장으로 총수요가 1568만톤으로 3.1% 증가한 가운데 생산량은 1338만톤으로 부족물량 230만톤을 수입으로 충당할 수밖에 없었다.

동북아시아 시장은 중국 시장 성장으로 총수요가 1568만톤으로 3.1% 증가한 가운데 생산량은 1338만톤으로 부족물량 230만톤을 수입으로 충당할 수밖에 없었다.

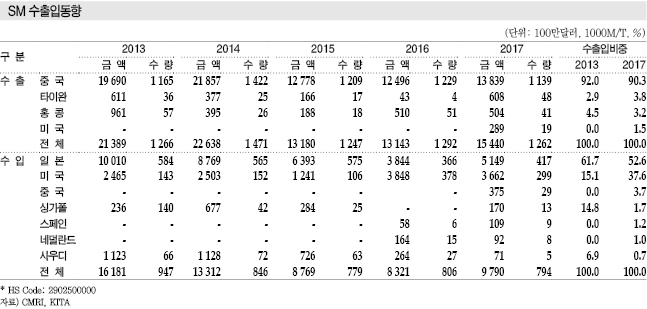

2017년 수입량은 중동산 130만톤, 미국산 58만톤, 동남아산 25만톤, 유럽산 7만톤으로 파악되고 있다.

2016년 대폭 증가한 미국산은 봄철 정기보수 연장 및 설비 트러블, 유럽수출 확대의 영향으로 28만톤 감소했고 중동산이 대체했다.

글로벌 무역구조 변화 가능성…

글로벌 SM 수요는 2018년 2925만톤으로 2.2% 증가한 것으로 추정되고 있다.

다만, 중국 수요가 1005만톤으로 3.3% 증가하고 중국을 제외한 아시아 수요 역시 599만톤으로 0.7% 늘어날 것으로 예상됐으나 하반기에 다운스트림이 급격히 침체됨으로써 중국 수요는 1000만톤에 미달한 것으로 판단되고 있다.

중국은 GDP(국내총생산) 성장률이 2017년 6.8%, 2018년 6.5%로 높은 수준을 유지해 소비가 꾸준히 확대될 것으로 예측됐으나 2018년 들어 경제성장률이 둔화되고 미국과의 무역전쟁으로 전자제품 수출이 타격을 입어 SM 시장에 상당한 악영향을 미치고 있다.

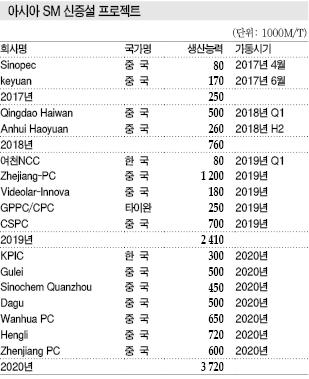

2018년에는 Qingdao Haiwan이 50만톤, Anhui Haoyuan이 26만톤 플랜트를 신규 가동해 수입을 줄인 것으로 파악되고 있다.

상반기에는 2-3월 유럽, 미국, 중동의 정기보수가 집중되고 일본도 봄과 가을로 나누어 정기보수를 실시함으로써 공급량 증가폭이 제한되고 2017년 허리케인, 한파 등 자연재해를 포함한 플랜트 트러블 연발이 겹쳐 세계적으로 수급타이트가 계속됐다.

다만, 현물가격은 중국 신증설 영향으로 상승세가 둔화됐으며 정기보수와 함께 트러블 요인이 추가됐으나 1700-1800달러로 폭등하는 사태로 발전하지는 않았다.

특히, 미국이 셰일가스(Shale Gas) 베이스 에틸렌 신증설 프로젝트를 본격화함에 따라 미국산 에틸렌 유도제품이 아시아 시장에 유입돼 중국의 공급능력 부족에 따른 수급타이트로 상승세를 나타내고 있는 에틸렌 가격이 2018년 가을부터 급락과 폭락을 반복해 SM 현물가격에도 영향을 미치고 있다.

글로벌 SM 시장은 중국의 반덤핑 조치로 무역구조도 크게 변화할 것이 확실시되고 있다.

중국 정부는 2017년 6월부터 SM에 대한 반덤핑 조사를 실시했으며 2018년 2월 예비판정에 따라 반덤핑관세를 부과하고 있다. 예비관세율은 한국산 7.8-8.4%, 타이완산 5.0%, 미국산 9.2-10.7%이다.

중국 정부는 2017년 6월부터 SM에 대한 반덤핑 조사를 실시했으며 2018년 2월 예비판정에 따라 반덤핑관세를 부과하고 있다. 예비관세율은 한국산 7.8-8.4%, 타이완산 5.0%, 미국산 9.2-10.7%이다.

이에 따라 한국, 타이완, 미국이 중국 대신 동남아시아, 인디아, 유럽 시장을 공략함으로써 일부 지역의 수급이 완화되는 한편으로 중국은 수입처가 줄어들어 공급부족에 따른 강세가 불가피한 것으로 판단되고 있다.

그러나 중국은 Zhejiang Petrochemical이 2019년 가동을 목표로 120만톤 플랜트를 신설하는 등 2019-2020년 SM 생산능력을 무려 500만톤 확대할 예정이어서 2020년 이후에는 수입국 위치에서 벗어날 가능성이 제기되고 있다.

표, 그래프: <SM 수급동향, SM 가격동향, SM 수출입동향, SM 마진 변화, 동북아의 SM 가격동향(2017), 중국의 SM 수입동향, SM 역외물량 유입동향, 아시아 SM 신증설 프로젝트, 동북아의 SM 수급동향, 글로벌 SM 수급동향>