HDPE(High-Density Polyethylene)는 거래가 없어 보합세를 나타냈다.

아시아 HDPE 시장은 무역상들이 중국의 국경절 연휴에 대비해 거래를 중단함으로써 등락이 없었으나 폭락이 불가피해지고 있다.

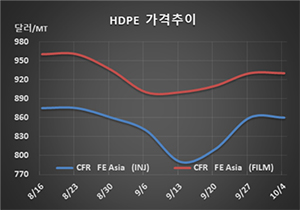

HDPE 시세는 10월2일 인젝션(Injection) 그레이드가 CFR FE Asia 톤당 860달러, CFR SE Asia는 900달러, CFR S Asia는 890달러를 유지했다. 블로우 몰딩(Blow-Molding)은 FEA가 900달러, SEA와 SA는 920달러를, 얀(Yarn)도 FEA는 900달러, SEA는 930달러로 보합세를 형성했다. 필름(Film)은 FEA가 930달러를 유지했으나 SEA는 940달러로 10달러 하락했고 SA는 940달러로 변동이 없었다.

중국이 10월1일부터 국경절 휴무에 들어감에 따라 무역상과 동북아시아 메이저들이 폭락을 방지하기 위해 거래를 중단했기 때문이다.

무역상들이 공급을 중단하면서 중국 내수가격은 필름 그레이드 기준 ex-works 톤당 8300위안으로 200위안 상승했다.

하지만, 사우디가 드론 공격에 따라 가동에 차질을 빚었던 스팀 크래커 가동을 정상화하고 있고 미국산이 대량 유입되고 있어 10월에는 폭락할 가능성이 제기되고 있다.

무역상들은 에틸렌(Ethylene)이 CFR NE Asia 850달러로 중합코스트 150달러를 고려하면 PE가 적자를 면하지 못하고 있어 폭락하지는 않을 것이라고 주장하고 있으나 공급과잉이 심화될 수밖에 없는 것으로 판단되고 있다.

말레이 페트로나스(Petronas)가 RAPID 프로젝트의 일환으로 추진했던 Pengerang Refining & Petrohemical (PRefChem)의 스팀 크래커가 9월 중순부터 테스트에 들어가 4분기에는 상업가동이 가능할 것으로 예상되고 있다. LLDPE(Linear Low-Density PE) 35만톤은 이미 가동에 들어갔고 HDPE 40만톤은 시험가동에 들어갔으며 PP(Polypropylene) 2라인 90만톤도 10월 초 가동에 들어갈 것으로 알려졌다.