LLDPE(Linear Low-Density Polyethylene)는 폭락이 불가피해지고 있다.

아시아 LLDPE 시장은 중국의 국경절 장기 휴무를 맞아 아시아 전체적으로 거래를 중단함으로써 변동이 없었다.

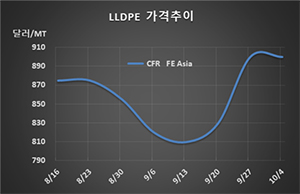

LLDPE 시세는 10월2일 CFR FE Asia 톤당 900달러로 변동이 없었고 CFR SE Asia도 920달러를 유지했다. CFR S Asia 역시 900달러로 보합세를 형성했다.

C6 베이스 메탈로센(Metallocene) LLDPE도 FEA는 1050달러, SEA는 1070달러, SA는 1050달러로 보합세를 나타냈다.

무역상들과 동북아시아 메이저들이 중국의 장기휴무에 대비해 거래를 중단했기 때문이다.

중국 내수가격은 수입이 중단되면서 ex-works 톤당 7600위안으로 150위안 상승했다.

그러나 사우디가 PE 공급을 정상화하고 있어 10월에는 공급과잉이 확대되면서 폭락할 가능성이 제기되고 있다.

사우디는 9월14일 아람코(Saudi Aramco) 석유시설 및 유전에 대한 드론 공격으로 원료 에틸렌(Ethylene) 공급에 차질을 빚으면서 9월 말 PE 현물가격이 폭등세를 나타냈으나 9월 말부터 에탄 공급이 정상화됨에 따라 Sabic을 비롯해 PetroRabigh, Sipchem, Saudi Kayan, Tasnee, Yansab 등이 스팀크래커와 함께 PE 플랜트 가동을 정상화한 것으로 알려졌다.

베트남을 비롯한 동남아시아도 경제가 침체조짐을 보이면서 수요가 부진한 편이나 미국산 유입이 증가함으로써 공급과잉이 심화되고 있다. 다만, 미국이 중국산 가공제품 수입을 규제하면서 베트남은 PE 수입을 확대할 것으로 예상되고 있다.

인디아는 Haldia Petrochemicals이 화재사고로 2주 동안 스팀크래커 가동을 중단하면서 수급타이트가 불가피해지고 있다.

스팀크래커 생산능력은 에틸렌 67만톤, 프로필렌(Propylene) 42만5000톤, 부타디엔(Butadiene) 9만7000톤이며, HDPE(High-Density PE) 55만톤, HDPE/LLDPE 스윙 15만톤, PP(Polypropylene) 34만톤 플랜트에 원료를 공급해왔다.