PP(Polypropylene)는 동북아시아에서 상승현상이 나타났다.

아시아 PP 시장은 중국이 수입을 확대하면서 동북아시아는 일부 그레이드가 상승했으나 중국 내수가격은 하락했다.

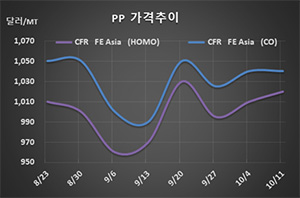

PP 시세는 10월9일 라피아(Raffia) 및 인젝션(Injection) 그레이드가 CFR FE Asia 톤당 1020달러로 10달러 상승했으나 CFR SE Asia는 1040달러로 보합세를 형성했다. IPP Film 및 BOPP는 FEA가 1025달러, SEA가 1050달러, 블록코폴리머는 FEA가 1040달러, SEA는 1060달러로 변동이 없었다.

중국이 국경절 장기 연휴 이후 수입을 확대하면서 일부 그레이드가 상승했으나 공급과잉이 해소된 것은 아니어서 하락세 전환이 불가피해지고 있다.

다롄(Dalian) 상업거래소에서는 2020년 1월물이 ex-warehouse 톤당 8130위안으로 46위안 상승했으나 중국 내수가격은 라피아 그레이드가 ex-works 톤당 8400위안으로 100위안 하락했다.

미국과 중국의 무역마찰이 장기화되면서 가공제품의 미국 수출이 어려워짐으로써 호모폴리머를 중심으로 수요가 침체되고 있기 때문이다.

동남아시아도 인도네시아의 Chandra Asri Petrochemical이 8월 시작한 칠레곤(Cilegon) 플랜트의 정기보수 및 디보틀넥킹을 끝내고 재가동함으로써 공급과잉 확대가 불가피해지고 있다. PP는 48만톤을 59만톤으로 디보틀넥킹했다.

말레이의 페트로나스(Petronas)의 자회사 PRefChem도 상업가동에 들어가 아시아 최대의 수출기업으로 부상할 것이 확실시되고 있다.

한편, 중동은 2020년 PP 수출량을 425만톤으로 25만톤 확대할 것으로 예상도고 있다.