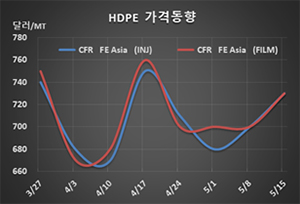

HDPE(High-Density Polyethylene)는 동북아시아에서 급등했다.

아시아 HDPE 시장은 중국의 재고량이 높은 수준을 유지하고 있음에도 불구하고 중국 내수가격이 급등하면서 급등현상이 나타났다.

HDPE 시세는 5월13일 인젝션(Injection) 및 블로우몰딩(Blow-Molding) 그레이드가 CFR FE Asia 톤당 730달러로 30달러 급등했으나 CFR SE Asia는 720달러로 20달러 상승했다. 필름(Film)도 FEA는 730달러로 30달러 급등했으나 SEA는 730달러로 10달러 상승에 그쳤다. 얀(Yarn)은 FEA가 750달러로 10달러 오르는데 그쳤으나 SEA는 740달러로 20달러 상승했다.

중국 내수가격은 필름 그레이드가 ex-works 톤당 7100위안으로 300위안 급등했다.

중국을 중심으로 코로나19(신종 코로나바이러스 감염증) 사태 이전으로 회복되지 않았음에도 불구하고 포장용 수요가 증가하고 있다는 이유로 급등현상이 나타났다. 코로나19 사태로 배달 수요가 증가하면서 포장용 수요가 증가하고 있기 때문이다.

그러나 글로벌 경제의 침체국면이 심화되고 있고 중국의 재고가 높은 수준을 유지하고 있다는 점에서 무역상들이 중국 내수가격 급등을 이유로 급등을 유도하기 위해 공급 조절에 나선 것이 아닌지 의심되고 있다.

특히, 중국이 3월2일 미국산에 관세 27.5%를 부과하면서 제외된 일부 그레이드가 6-7월부터 본격 유입될 것으로 예상돼 무역상들의 마진 극대화를 위한 가격조작이 오래가지는 못할 것으로 판단된다.

더군다나 코로나19 사태가 해결되지 않으면서 글로벌 공급과잉물량이 아시아에 유입되고 있어 당분간 공급과잉 심화가 불가피한 것으로 나타나고 있다. 아시아에서 에틸렌(Ethylene) 200만톤 크래커 가동이 지연되고 있으나 상쇄하고는 남을 수준으로 평가되고 있다.