HDPE(High-Density Polyethylene)는 필름(Film) 그레이드의 강세가 계속되고 있다.

아시아 HDPE 시장은 국제유가를 중심으로 원료 코스트가 크게 상승함에 따라 강세가 쉽사리 수그러지지 않을 것으로 예상된다.

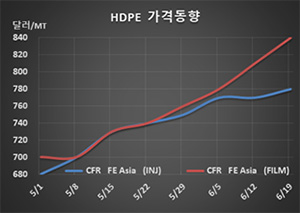

HDPE 시세는 6월17일 인젝션(Injection) 그레이드가 CFR FE Asia 톤당 780달러로 10달러 상승했고 CFR SE Asia도 800달러로 10달러 올랐다. 그러나 블로우몰딩(Blow-Molding)은 FEA가 800달러, SEA가 820달러로 각각 20달러 상승했고, 필름은 FEA가 840달러, SEA는 860달러로 각각 30달러 급등했다. 얀(Yarn)은 FEA가 830달러로 20달러 상승에 그쳤으나 SEA는 850달러로 60달러 폭등했다.

국제유가가 밸러당 42달러 이상으로 폭등한 가운데 에틸렌(Ethylene)이 CFR NE Asia 840달러로 35달러 급등함으로써 코스트 부담이 커지고 있기 때문이다.

다만, 코로나19(신종 코로나바이러스 감염증) 사태가 2차 유행에 들어가면서 수요가 위축될 수밖에 없어 원료코스트를 커버하기 어려운 환경이 조성되고 있다.

아시아에서 에틸렌 생산능력 200만톤의 스팀 크래커 프로젝트가 연기될 것으로 보여 한가닥 위안이 되고 있으나 수요 감소를 커버할 수준은 아닌 것으로 평가되고 있다. 베트남, 일본이 수입을 확대하고 있으나 역부족인 것으로 평가되고 있다.

한편, 인디아 HPCL과 미탈(Mittal) 그룹이 합작투자한 HPCL-Mittal Energy(MPEL)은 에틸렌(Ethylene) 생산능력 120만톤의 신규 스팀 크래커와 함께 HDPE 45만톤, HDPE/LLDPE(Linear Low-Density PE) 50만톤 PP(Polypropylene) 50만톤 플랜트를 2021년 신규 가동할 예정이다. PP는 44만톤 플랜트를 가동하고 있어 총 생산능력이 94만톤으로 확대된다.