|

SCG, 1-9월 EBITDA 증가 … 2분기 후반부터 수출 개선

강윤화 책임기자

화학뉴스 2020.12.04

타이 화학 메이저들은 수익성이 개선되고 있다.

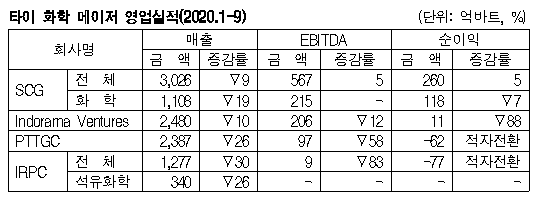

코로나19(신종 코로나바이러스 감염증) 여파로 1-9월 매출이 전년동기대비 감소하고 영업이익도 Siam Cement Group(SCG) 이외에는 줄어든 것으로 파악되나 석유화학제품 스프레드가 개선됨으로써 3분기부터 회복 조짐을 나타내고 있다.

2020년 매출 감소는 불가피하나 4분기에 어느 정도 만회가 가능할지 기대되고 있다.

인도라마(Indorama Ventures)는 주력 사업인 PET(Polyethylene Terephthalate) 분야에서 포장소재 호조가 이어졌지만 의류용은 부진해 매출과 영업이익이 모두 감소했다.

미국 EO(Ethylene Oxide), PO(Propylene Oxide) 체인도 국제유가 하락으로 셰일가스(Shale Gas)의 우위성이 상대적으로 낮아지면서 영업이익에 기여하지 못했다.

석유정제 사업을 영위하고 있는 PTT Global Chemical(PTTGC)과 IRPC는 석유제품 사업에서 고전했다.

코로나19 확산 방지를 위해 경제활동이 제한되면서 휘발유(Gasoline) 등 연료유 수요가 급감해 순이익이 적자를 낸 것으로 알려졌다.

반면, SCG는 EBITDA(법인세·이자·감가상각비 차감 전 영업이익), 순이익이 증가해 주목된다.

화학부문은 매출‧영업이익이 모두 감소했으나 패키징은 타이, 인도네시아에서 실시한 인수합병(M&A) 영향으로 개선됐고, 시멘트‧건축자재도 에너지 코스트 감축과 생산효율 개선 효과로 수익성이 향상됐다.

2분기 후반부터는 중국 경제가 회복되면서 HDPE(High-Density Polyethylene), ABS(Acrylonitrile Butadiene Styrene) 판매가 호조를 나타냈다. 2분기 후반부터는 중국 경제가 회복되면서 HDPE(High-Density Polyethylene), ABS(Acrylonitrile Butadiene Styrene) 판매가 호조를 나타냈다.

3분기에는 PTTGC와 IRPC도 정기보수를 실시한 플랜트를 제외하고 석유화학 설비를 모두 풀가동한 것으로 알려졌다.

시황이 개선되면서 스프레드도 확대되고 있어 3분기에는 모든 메이저들의 매출이 증가하고 EBITDA는 SCG 이외에 모두 늘어난 것으로 파악되고 있다.

SCG는 다우케미칼(Dow Chemical)과 합작 운영하고 있는 Map Ta Phut Olefins(MOC)이 10-12월 정기보수를 계획하고 있어 유도제품 포함 재고를 축적함으로써 수익성이 악화됐다.

그러나 상반기에 수익성이 대폭 악화된 다음이기 때문에 4분기에 개선돼도 2020년 전체 매출 및 영업이익은 감소가 불가피할 것으로 예상된다.

ABS, PC(Polycarbonate)는 전자 분야에서 호조를 나타내고 있으나 실제 수요가 반영된 것인지 불확실한 상황이 이어지고 있다. (K)

표, 그래프: <타이 화학 메이저 영업실적(2020.1-9)>

|